Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего профессионального образования

«Комсомольский-на-Амуре государственный технический университет»

Факультет экономики и менеджмента

Кафедра «Маркетинг и коммерция»

ЛАБОРОТОРНАЯ РАБОТА №7

по дисциплине «Экономика предприятия»

Планирование общего объема розничного товарооборота торгового

предприятия.

Студент группы 5КО-1 Е.Ю. Князева

Преподаватель Ю.Г. Ларченко

2008

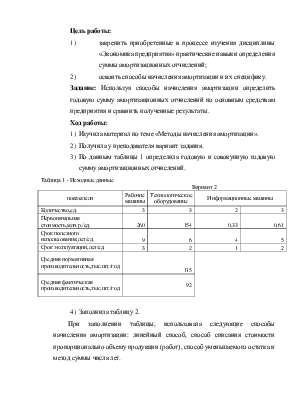

Цель работы:

1) закрепить приобретенные в процессе изучения дисциплины «Экономика предприятия» практические навыки определения суммы амортизационных отчислений;

2) освоить способы начисления амортизации и их специфику.

Задание: Используя способы начисления амортизации определить годовую сумму амортизационных отчислений по основным средствам предприятия и сравнить полученные результаты.

Ход работы:

1) Изучила материал по теме «Методы начисления амортизации».

2) Получила у преподавателя вариант задания.

3) По данным таблицы 1 определила годовую и совокупную годовую сумму амортизационных отчислений.

|

Таблица 1 - Исходные данные |

||||

|

Вариант 2 |

||||

|

показатели |

Рабочие машины |

Технологическое оборудование |

Информационные машины |

|

|

Количество,ед. |

3 |

3 |

2 |

3 |

|

Первоначальная стоимость,млн.р./ед. |

260 |

154 |

0,33 |

0,61 |

|

Срок полезного использования,лет/ед. |

9 |

6 |

4 |

5 |

|

Срок эксплуатации,лет/ед. |

3 |

2 |

1 |

2 |

|

Средняя нормативная производительность,тыс.шт./год |

115 |

|||

|

Средняя фактическая производительность,тыс.шт./год |

92 |

|||

4) Заполнила таблицу 2.

При заполнении таблицы, использовала следующие способы начисления амортизации: линейный способ, способ списания стоимости пропорционально объему продукции (работ), способ уменьшаемого остатка и метод суммы числа лет.

|

Таблица 2 - Расчетные данные |

||||

|

Показатели |

Рабочие машины |

Технологическое оборудование |

Информационные машины |

|

|

1 |

2 |

3 |

4 |

5 |

|

Линейный способ |

||||

|

1. Годовая сумма амортизационных отчислений,тыс.р./год |

28888,9 |

25666,7 |

82,5 |

122 |

|

2. Совокупные годовые амортизационные отчисления,тыс.р./год |

86666,7 |

77000 |

165 |

366 |

|

3. Совокупные амортизационные отчисления, начисленные с даты постановки объектов основных средств на баланс предприятия,тыс.р. |

260000 |

154000 |

165 |

732 |

|

4. Совокупная остаточная стоимость объектов основных фондов |

520000 |

308000 |

495 |

1098 |

|

Способ списания стоимости пропорционально объему продукции (работ) |

||||

|

1. Годовая сумма амортизационных отчислений,тыс.р./год |

23111,1 |

20533,3 |

- |

- |

|

2. Совокупные годовые амортизационные отчисления,тыс.р./год |

69333,3 |

61600 |

- |

- |

|

3. Совокупные амортизационные отчисления, начисленные с даты постановки объектов основных средств на баланс предприятия,тыс.р. |

208000 |

123200 |

- |

- |

|

4. Совокупная остаточная стоимость объектов основных фондов |

572000 |

338800 |

- |

- |

|

Способ уменьшаемого остатка |

||||

|

1. Сумма амортизационных отчислений за 1 год эксплуатации,тыс.р./год |

28888,9 |

25666,66667 |

82,5 |

122 |

|

2. Сумма амортизационных отчислений за 2 год эксплуатации,тыс.р./год |

25679 |

21388,88889 |

61,875 |

97,6 |

|

3. Сумма амортизационных отчислений за 3 год эксплуатации,тыс.р./год |

22825,8 |

17824,07407 |

46,40625 |

78,08 |

|

4. Сумма амортизационных отчислений за 4 год эксплуатации,тыс.р./год |

20289,6 |

14853,39506 |

34,8046875 |

62,464 |

|

5. Сумма амортизационных отчислений за 5 год эксплуатации,тыс.р./год |

18035,2 |

12377,82922 |

- |

49,9712 |

|

6. Сумма амортизационных отчислений за 6 год эксплуатации,тыс.р./год |

16031,3 |

10314,85768 |

- |

- |

|

7. Сумма амортизационных отчислений за 7 год эксплуатации,тыс.р./год |

14250 |

- |

- |

- |

|

8. Сумма амортизационных отчислений за 8 год эксплуатации,тыс.р./год |

12666,7 |

- |

- |

- |

|

9. Сумма амортизационных отчислений за 9 год эксплуатации,тыс.р./год |

11259,3 |

- |

- |

- |

|

10. Сумма амортизационных отчислений за 10 год эксплуатации,тыс.р./год |

- |

- |

- |

- |

|

11. ИТОГО совокупные начисленные амортизационные отчисления, тыс.р. |

169926 |

102425,7116 |

225,5859375 |

410,1152 |

|

Метод суммы числа лет |

||||

|

1. Сумма амортизационных отчислений за 1 год эксплуатации,тыс.р./год |

52000 |

44000 |

132 |

203,3333333 |

|

2. Сумма амортизационных отчислений за 2 год эксплуатации,тыс.р./год |

46222,2 |

36666,66667 |

99 |

162,6666667 |

|

3. Сумма амортизационных отчислений за 3 год эксплуатации,тыс.р./год |

40444,4 |

29333,33333 |

66 |

122 |

|

4. Сумма амортизационных отчислений за 4 год эксплуатации,тыс.р./год |

34666,7 |

22000 |

33 |

81,33333333 |

|

5. Сумма амортизационных отчислений за 5 год эксплуатации,тыс.р./год |

28888,9 |

14666,66667 |

- |

40,66666667 |

|

6. Сумма амортизационных отчислений за 6 год эксплуатации,тыс.р./год |

23111,1 |

7333,333333 |

- |

- |

|

7. Сумма амортизационных отчислений за 7 год эксплуатации,тыс.р./год |

17333,3 |

- |

- |

- |

|

8. Сумма амортизационных отчислений за 8 год эксплуатации,тыс.р./год |

11555,6 |

- |

- |

- |

|

9. Сумма амортизационных отчислений за 9 год эксплуатации,тыс.р./год |

5777,78 |

- |

- |

- |

|

10. Сумма амортизационных отчислений за 10 год эксплуатации,тыс.р./год |

- |

- |

- |

- |

|

11. ИТОГО совокупные начисленные амортизационные отчисления, тыс.р. |

260000 |

154000 |

330 |

610 |

Вывод: При выполнении лабораторной работы оказалось, что при линейном способе и по методу суммы числа лет за срок полезного использования первоначальная стоимость была полностью перенесена на стоимость готовой продукции.

Согласно линейному способу, годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости основного средства и годовой нормы амортизационных отчислений, исчисленной исходя из срока их полезного использования. Таким образом, при неизменной структуре основного средства предприятия в течение определенного временного периода годовая сумма амортизационных отчислений остается постоянной величиной. Недостатком линейного способа является то, что он не учитывает возможную неравномерность загрузки основного средства во времени, а значит и разную степень их износа во времени.

При способе списания стоимости по сумме числа лет, годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости основного средства и нормы амортизации, исчисленной как отношение числа лет, остающихся до конца срока их службы к сумме числа лет срока их службы.

По способу уменьшаемого остатка балансовая стоимость полностью не покрывается. В данном случае для полного покрытия балансовой стоимости основных средств понадобится более 100 лет (108 лет). Отличительной особенностью и недостатком способа уменьшаемого остатка является определение годовой суммы амортизационных отчислений исходя из остаточной стоимости, а не первоначальной. Таким образом, величина амортизационного фонда оказывается недостаточной для покрытия первоначальной стоимости основных средств.

При способе списания стоимости пропорционально объему продукции (работ) в течение всего срока полезного использования оборудование списывается. Однако, недостатком этого способа является его ограниченная

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.