Тема 2: СТРУКТУРА ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ.

1.Политика формирования собственных финансовых ресурсов предприятия.

2.Привлечённые источники финансирования.

3.Формирование оптимальной структуры финансирования.

1.ПОЛИТИКА ФОРМИРОВАНИЯ СОБСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ.

Правильная структура источников средств обеспечивает предприятию хороший уровень рентабельности собственного капитала и приемлемую финансовую устойчивость.

Любое предприятие финансируется за счёт внутренних и внешних источников, которые взаимозависимы, но полностью не взаимозаменимы. Только достаточный объём внутреннего финансирования может обеспечить развитие и достаточную устойчивость, т.к. свидетельствует о серьёзности намерения акционеров, готовности их принять на себя все виды рисков, и укрепляет доверие со стороны поставщиков, кредиторов, покупателей.

При выдаче кредитов банки изучают баланс предприятия, обращая особое внимание на соотношения между заёмными и собственными средствами, т.к. собственные средства в критической ситуации становятся обеспечением кредита.

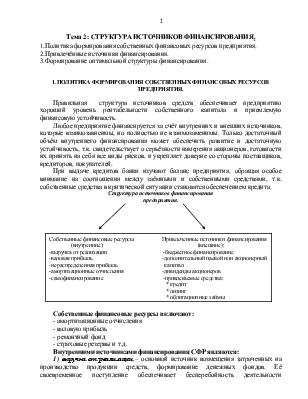

Структура источников

финансирования предприятия.

Собственные финансовые ресурсы включают:

- амортизационные отчисления

- валовую прибыль

- ремонтный фонд

- страховые резервы и т.д.

Внутренними источниками финансирования СФР являются:

1) выручка от реализации – основной источник возмещения затраченных на производство продукции средств, формирование денежных фондов. Её своевременное поступление обеспечивает бесперебойность деятельности предприятия. Из полученной выручки предприятие возмещает материальные затраты. Дальнейшее её распределение связано с формированием амортизационных отчислений, оставшаяся часть – это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли, так же на налоги, отчисления во внебюджетные фонды и другие обязательные платежи. До поступления выручки издержки предприятия финансируются за счёт источников формирования оборотных средств.

2) валовая прибыль – основной источник развития предприятия. В балансе она присутствует в явном виде как нераспределенная прибыль, а так же в завуалированном виде – как созданные за счет прибыли фонды и резервы.

В рыночных условиях хозяйствования величина прибыли зависит от многих факторов, основным из которых является соотношение доходов и расходов. Вместе с тем в действующих нормативных документах заложена возможность определенного регулирования прибыли руководством предприятия.

К числу таких регулирующих процедур относятся:

- отнесение активов к основным средствам;

- ускоренная амортизация основных средств;

- порядок оценки и амортизации нематериальных активов;

- выбор методов оценки производственных запасов;

- порядок создания резервов по сомнительным долгам;

- порядок отнесения на себестоимость реализации продукции отдельных видов расходов и т.д.

3) нераспределенная прибыль – наиболее динамичная и значимая часть собственного капитала. Требует со стороны менеджера особое внимание, т.к. часть нераспределенной прибыли в соответствии с уставом предприятия и собранием учредителей направляется на выплату дивидендов, а оставшаяся часть используется для:

- увеличения уставного капитала;

- пополнение резервного капитала;

- реинвестируется в виде капитальных и финансовых вложениях

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.