6.2 Определение капитальных вложений

![]() (6.10)

(6.10)

где ![]() – капитальные

вложения на строительно-монтажные работы;

– капитальные

вложения на строительно-монтажные работы;

![]() –

капитальные вложения на установку оборудования;

–

капитальные вложения на установку оборудования;

![]() (6.11)

(6.11)

где ![]() – базовая стоимость здания;

– базовая стоимость здания;

![]() – площадь здания;

– площадь здания;

![]() –

удельная себестоимость здания, при новом строительстве

–

удельная себестоимость здания, при новом строительстве ![]() =8тыс.р.,

за 1

=8тыс.р.,

за 1 ![]() .

.

![]() 178,5·8000 = 1428000 руб. (6.12)

178,5·8000 = 1428000 руб. (6.12)

Определим капитальные вложения на установку оборудования:

![]() ;

;

где ![]() –

себестоимость оборудования;

–

себестоимость оборудования;

![]() –

затраты на транспортировку оборудования;

–

затраты на транспортировку оборудования;

На участке мойки используется следующее оборудование: аппарат высокого давления «Kӓrcher» 4шт., моющий пылесос 1шт., компрессор 1шт., держатель шлангов 4шт., шторы ПВХ для защиты от брызг 3шт., держатель пистолета 4шт., общей стоимостью 503900 руб.; кроме этого автоматические ворота на четыре поста, общей стоимостью 118800 руб. Затраты на транспортировку всего оборудования составят 31100 руб.

![]()

Себестоимость конструкции в капитальные вложения не учитываются, т.к. ее стоимость составляет менее 10 тыс.р., и относится к себестоимости.

![]()

Издержки производства

Амортизационные отчисления на здание:

(6.13)

(6.13)

где НА – норма амортизационных отчислений на мойку 2,5%

35700

руб.

35700

руб.

Амортизационные отчисления на оборудование составляют:

(6.14)

(6.14)

где ![]() – норма

амортизационных отчислений оборудования 10%

– норма

амортизационных отчислений оборудования 10%

Затраты на оплату труда рассчитаем по формуле:

![]() (6.15)

(6.15)

где ![]() среднесписочное

число рабочих участка, на постах мойки;

среднесписочное

число рабочих участка, на постах мойки;

![]() –

заработная плата рабочего составляет 7000 руб.;

–

заработная плата рабочего составляет 7000 руб.;

![]() –

количество рабочих месяцев в году 12;

–

количество рабочих месяцев в году 12;

![]()

Отчисление на социальные

нужды ![]() ,р, находятся по формуле:

,р, находятся по формуле:

(6.16)

(6.16)

где ![]() – общие

страховые взносы в ПФ, ФМС, ФСС;

– общие

страховые взносы в ПФ, ФМС, ФСС;

![]() –

коэффициент травматизма.

–

коэффициент травматизма.

Материальные затраты на воду

![]()

где ![]() объем

воды,

объем

воды, ![]() ;

;

![]() стоимость

воды равная 14,5

стоимость

воды равная 14,5![]()

![]()

Затраты на электроэнергию определим по формуле

![]() (6.17)

(6.17)

где![]() – годовые

затраты на электроэнергию установкой;

– годовые

затраты на электроэнергию установкой;

![]() –

стоимость электроэнергии, 1,25

–

стоимость электроэнергии, 1,25![]() .

.

![]() (6.18)

(6.18)

где![]() – мощность

установки, кВт;

– мощность

установки, кВт;

![]() –

время работы установки, ч;

–

время работы установки, ч;

![]() –

количество работы дней в году.

–

количество работы дней в году.

![]()

![]()

Итого прямые производственные расходы составят:

![]() (6.19)

(6.19)

Рпр = 35700 + 65380 + 31100 + 336000 + 90720 = 558900 руб.

Общепроизводственные

расходы РОП составляют 10-15% от производственных расходов: ![]() 55890 руб.

55890 руб.

Общехозяйственные расходы

![]() составляют 20-25% от производственных

расходов:

составляют 20-25% от производственных

расходов: ![]() 139725 руб.

139725 руб.

Таким образом себестоимость участка составит

![]() (6.20)

(6.20)

S = 35700 + 65380 + 336000 + 90720 + 545,2 + 29200 + 55890 + 139725 = = 753160,2 руб.

Таблица 6.5 – Издержки производства

|

п/п |

Наименование затрат |

Обозначение |

Стоимость руб. |

|

1 |

2 |

3 |

4 |

|

1 |

Амортизационные отчисления здания |

АЗД |

35700 |

|

2 |

Амортизационные отчисления оборудования |

АОБ |

65380 |

|

3 |

Расходы на материалы |

Зв |

545,2 |

|

4 |

Затраты на оплату труда |

ЗОБЩ |

336000 |

|

5 |

Отчисления на социальные нужды |

ОСН |

90720 |

|

6 |

Общепроизводственные нужды |

РОПР |

55890 |

|

7 |

Общехозяйственные расходы |

РОХ |

139725 |

Продолжение таблицы 6.6

|

1 |

2 |

3 |

4 |

|

8 |

Затраты на электроэнергию |

Зэ |

29200 |

|

9 |

Итого себестоимость |

S |

753160,2 |

6.3 Расчёт экономической эффективности проекта

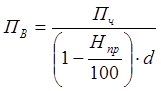

Определяем чистую прибыль

из расчета окупаемости проекта. Время окупаемости возьмем ![]() .

.

Найдем чистую прибыль по формуле:

(6.21)

(6.21)

Валовая прибыль с учетом налога на прибыль вычислим по формуле:

(6.22)

(6.22)

где ![]() – налог

на прибыль 24%

– налог

на прибыль 24%

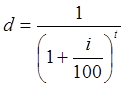

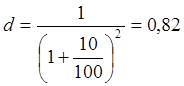

d – коэффициент дисконтирования

(6.23)

(6.23)

где i – коэффициент инфляции = 8…12%.

Зная валовую прибыль, определим доходы по формуле:

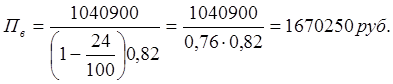

![]() 753160,2 + 1670250 =

2423410,2 руб. (6.24)

753160,2 + 1670250 =

2423410,2 руб. (6.24)

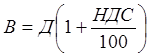

Выручку рассчитаем по формуле

(6.25)

(6.25)

где НДС=18%, налог на добавленную стоимость

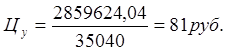

Цену за услугу определим по формуле

(6.26)

(6.26)

где

![]() – количество услуг выполняемых за год,

– количество услуг выполняемых за год, ![]()

Расчет показателей эффективности

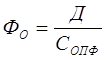

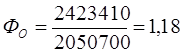

Фондоотдача (ФО) – это характеристика суммы доходов, приходящихся на 1р. основных производственных фондов:

(6.27)

(6.27)

где ∑Д – доход предприятия, р.;

СОПФ – стоимость основных производственных фондов, р.

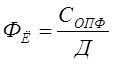

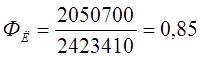

Фондоёмкость (ФЁ) – это размер основных фондов, с помощью которых получен каждый рубль доходов (отношение стоимости основных фондов к общей сумме доходов):

(6.28)

(6.28)

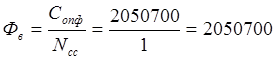

Фондовооруженность ![]() –

это степень оснащенности каждого работ-ника основными производственными

фондами. Фондовооруженность определим по формуле:

–

это степень оснащенности каждого работ-ника основными производственными

фондами. Фондовооруженность определим по формуле:

(6.29)

(6.29)

Производительность труда:

(6.30)

(6.30)

Определим расчетную рентабельность:

(6.31)

(6.31)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.