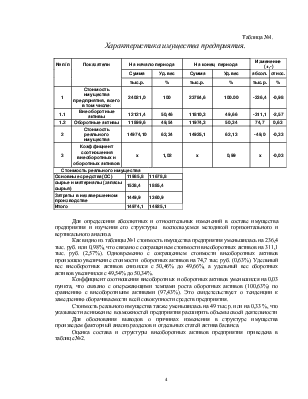

произошло увеличение стоимости оборотных активов на 74,7 тыс. руб. (0,63%). Удельный вес внеоборотных активов снизился с 50,46% до 49,66%, а удельный вес оборотных активов увеличился с 49,54% до 50,34%.

Коэффициент соотношения внеоборотных и оборотных активов уменьшился на 0,03 пункта, что связано с опережающими темпами роста оборотных активов (100,63%) по сравнению с внеоборотныим активами (97,43%). Это свидетельствует о тенденции к замедлению оборачиваемости всей совокупности средств предприятия.

Стоимость реального имущества также уменьшилась на 49 тыс.р. или на 0,33 %, что указывает на снижение возможностей предприятия расширить объемы своей деятельности

Для обоснования выводов о причинах изменения в структуре имущества произведем факторный анализ разделов и отдельных статей актива баланса.

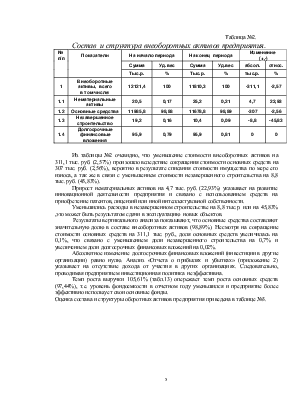

Оценка состава и структуры внеоборотных активов предприятия приведена в таблице №2.

Таблица №2.

Состав и структура внеоборотных активов предприятия.

|

№ п/п |

Показатели |

На начало периода |

На конец периода |

Изменение (+,-) |

|||

|

Сумма |

Уд.вес |

Сумма |

Уд.вес |

абсол. |

относ. |

||

|

Тыс.р. |

% |

Тыс.р. |

% |

тыс.р. |

% |

||

|

1 |

Внеоборотные активы, всего в том числе: |

12121,4 |

100 |

11810,3 |

100 |

-311,1 |

-2,57 |

|

1.1 |

Нематериальные активы |

20,5 |

0,17 |

25,2 |

0,21 |

4,7 |

22,93 |

|

1.2 |

Основные средства |

11985,8 |

98,88 |

11678,8 |

98,89 |

-307 |

-2,56 |

|

1.3 |

Незавершенное строительство |

19,2 |

0,16 |

10,4 |

0,09 |

-8,8 |

-45,83 |

|

1.4 |

Долгосрочные финансовые вложения |

95,9 |

0,79 |

95,9 |

0,81 |

0 |

0 |

Из таблицы №2 очевидно, что уменьшение стоимости внеоборотных активов на 311,1 тыс. руб. (2,57%) произошло вследствие сокращения стоимости основных средств на 307 тыс. руб. (2,56%), вероятно в результате списания стоимости имущества по мере его износа, а так же в связи с уменьшением стоимости незавершенного строительства на 8,8 тыс. руб. (45,83%).

Прирост нематериальных активов на 4,7 тыс. руб. (22,93%) указывает на развитие инновационной деятельности предприятия и связано с использованием средств на приобретение патентов, лицензий или иной интеллектуальной собственности.

Уменьшились расходы в незавершенном строительстве на 8,8 тыс.р. или на 45,83% ,это может быть результатом сдачи в эксплуатацию новых объектов.

Результаты вертикального анализа показывают, что основные средства составляют значительную долю в составе внеоборотных активов (98,89%). Несмотря на сокращение стоимости основных средств на 311,1 тыс. руб., доля основных средств увеличилась на 0,1%, что связано с уменьшением доли незавершенного строительства на 0,7% и увеличением доли долгосрочных финансовых вложений на 0,02%.

Абсолютное изменение долгосрочных финансовых вложений (инвестиции в другие организации) равно нулю. Анализ «Отчета о прибылях и убытках» (приложение 2) указывает на отсутствие дохода от участия в других организациях. Следовательно, проводимая предприятием инвестиционная политика неэффективна.

Темп роста выручки 105,61% (табл.13) опережает темп роста основных средств (97,44%), т.е. уровень фондоемкости в отчетном году уменьшился и предприятие более эффективно использует свои основные фонды.

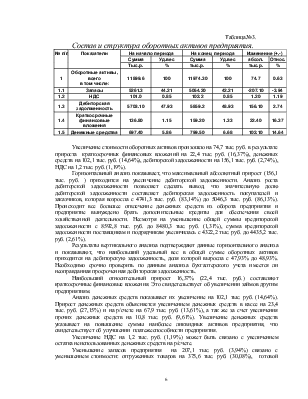

Оценка состава и структуры оборотных активов предприятия приведена в таблице №3.

Таблица№ 3.

Состав и структура оборотных активов предприятия.

|

№ п/п |

Показатели |

На начало периода |

На конец периода |

Изменение (+,-) |

|||

|

Сумма |

Уд.вес |

Сумма |

Уд.вес |

абсол. |

Относ. |

||

|

Тыс.р. |

% |

тыс.р. |

% |

тыс.р. |

% |

||

|

1 |

Оборотные активы, всего в том числе: |

11899.6 |

100 |

11974.30 |

100 |

74.7 |

0.63 |

|

1.1 |

Запасы |

5261.3 |

44.21 |

5054.20 |

42.21 |

-207.10 |

-3.94 |

|

1.2 |

НДС |

101.0 |

0.85 |

102.2 |

0.85 |

1.20 |

1.19 |

|

1.3 |

Дебиторская задолженность |

5703.10 |

47.93 |

5859.2 |

48.93 |

156.10 |

2.74 |

|

1.4 |

Краткосрочные финансовые вложения |

136.80 |

1.15 |

159.20 |

1.33 |

22.40 |

16.37 |

|

1.5 |

Денежные средства |

697.40 |

5.86 |

799.50 |

6.68 |

102.10 |

14.64 |

Увеличение стоимости оборотных активов произошло на 74,7 тыс. руб. в результате прироста краткосрочных финансовых вложений на 22,4 тыс. руб. (16,37%), денежных средств на 102,1 тыс. руб. (14,64%), дебиторской задолженности на 156,1 тыс. руб. (2,74%), НДС на 1,2 тыс. руб. (1,19%).

Горизонтальный анализ показывает, что максимальный абсолютный прирост (156,1 тыс. руб. ) приходится на увеличение дебиторской задолженности. Анализ роста дебиторской задолженности позволяет сделать вывод, что значительную долю дебиторской задолженности составляет дебиторская задолженность покупателей и заказчиков, которая возросла с 4741,3 тыс. руб. (83,14%) до 5046,3 тыс. руб. (86,13%). Происходит все большее отвлечение денежных средств из оборота

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.