Министерство транспорта Российской Федерации

Федеральное агентство железнодорожного транспорта

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«Дальневосточный государственный университет путей сообщения»

Лабораторная работа №1

ФИНАНСОВЫЕ ФУНКЦИИ

Выполнила: Мубинова В.А.

311гр

Проверил: Ланец С. А.

Хабаровск 2014

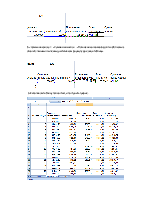

Цель работы: научиться рассчитывать доли платежей кредитов тремя способами.

Ход работы

Способ 1

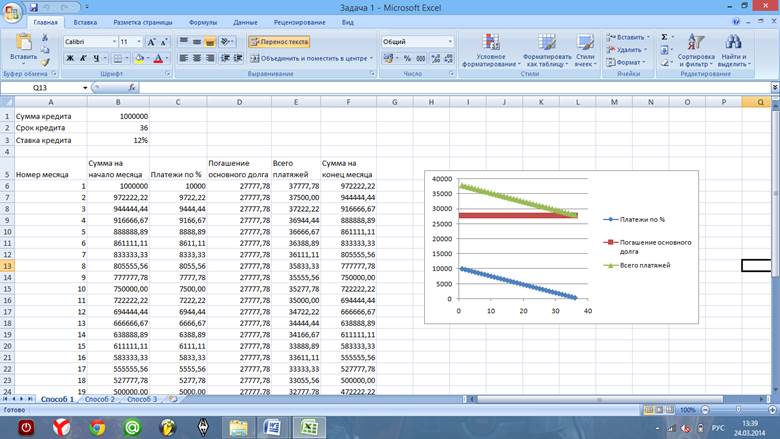

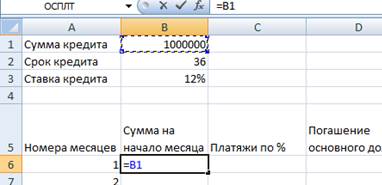

1. Задаём условие в ячейках

2. Строим таблицу с шапкой в ячейках

3. Расставляем номера месяцев

( от 1 до 36)

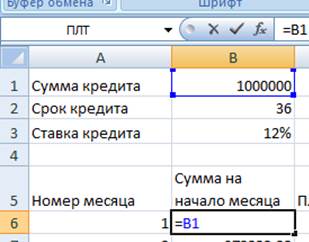

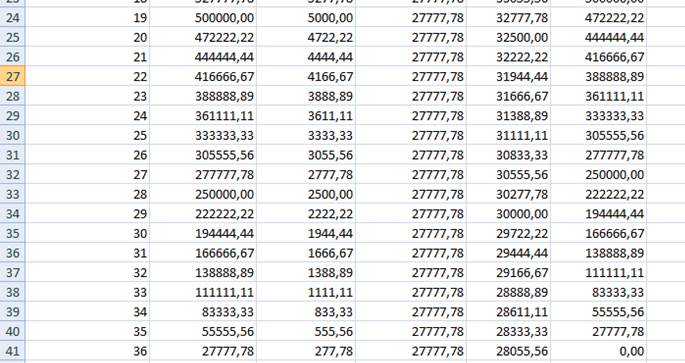

4. Первый способ расчета погашения кредита – дифференцированный платеж. Дифференцированный платеж - это платеж с одинаковыми частями погашения основного долга, то есть выплата основного долга не изменяется от месяца к месяцу.

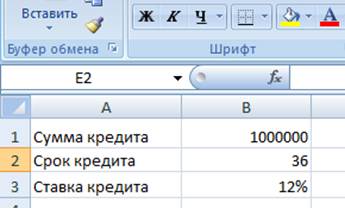

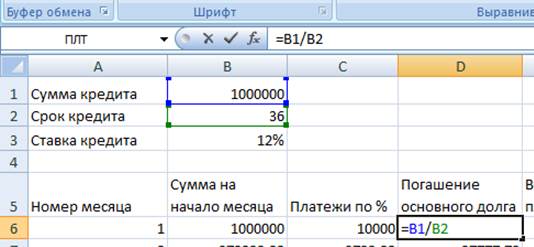

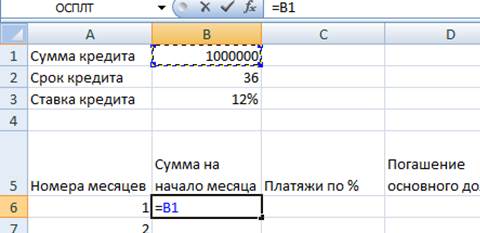

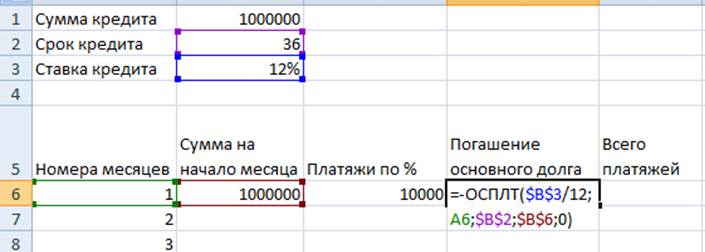

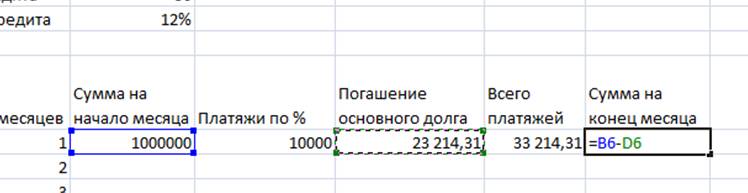

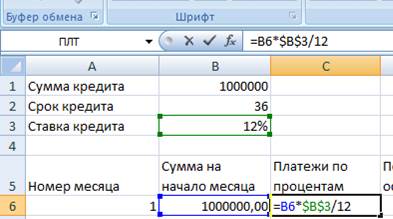

5. Сумма на начало месяца в первой ячейке – начальная сумма кредита, делаем ее постоянной ссылкой.

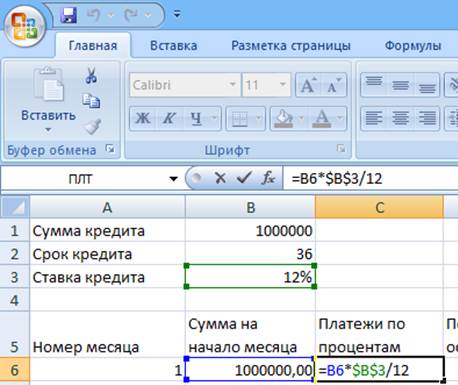

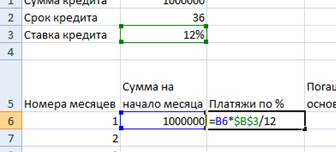

6. «Платежей по %» = «сумма на начало» * «Годовая ставка кредита»/12. При этом «сумма на начало» делаем переменной ссылкой, т.к. она будет меняться от месяца к месяцу, а «Годовая ставка кредита» делаем постоянной ссылкой.

7. Погашения основного долга - не меняется от месяца к месяцу. Поэтому «Погашение основного долга» = «Начальная сумма кредита»/ «срок кредита в месяцах» (делаем их постоянной ссылкой).

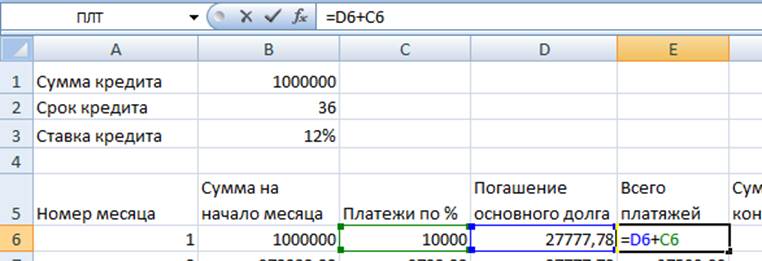

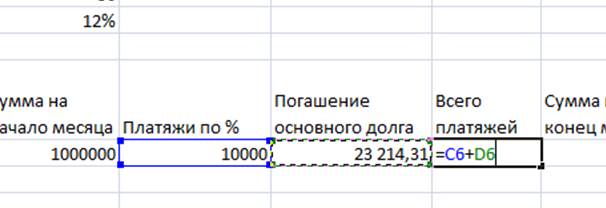

8. «Всего платежей» = «Платежи по %» + «Погашения основного долга». Делаем их относительными ссылками.

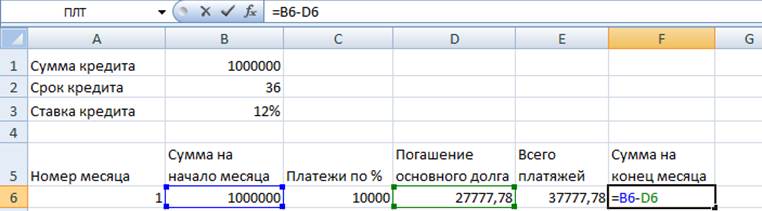

9. «Сумма на конец» = «Сумма на начало» - «Погашения основного долга». Делаем их относительными ссылками.

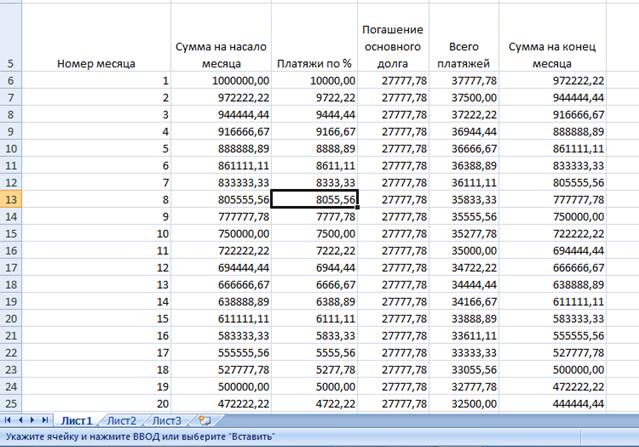

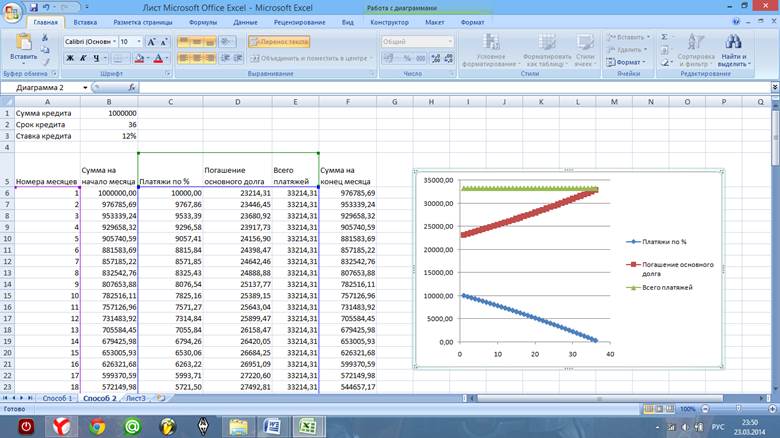

10. Растягиваем всё и полученная таблица и график.

11. Создаём график.

Способ 2

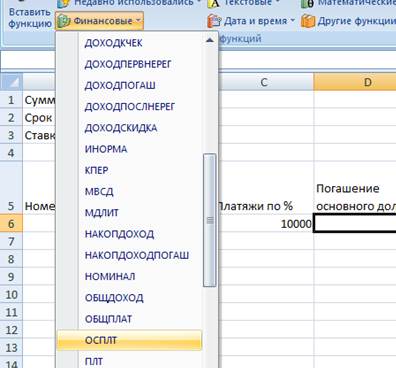

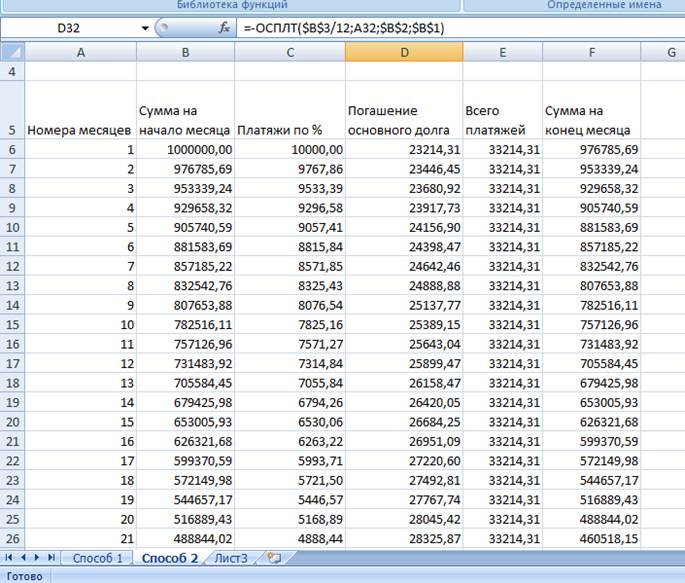

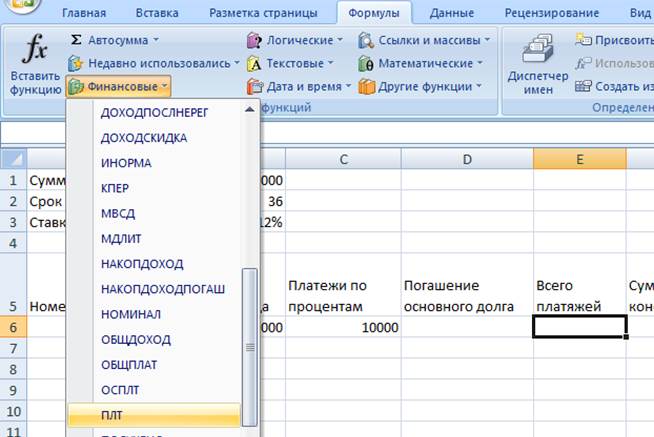

1. Второй способ погашения кредита – аннуитетный, то есть с постоянными суммарными выплатами = % по кредиту за месяц + погашения основного долга = постоянная величина, и расчёт будет производиться с помощью стандартной финансовой функции ОСПЛТ. Следовательно, копируем таблицу расчета дифференцированного кредита.

ОСПЛТ - возвращает величину выплат на основной капитал для вклада в заданный период.

2. Поменяем формулу для расчета основного долга в первом и во втором месяце.

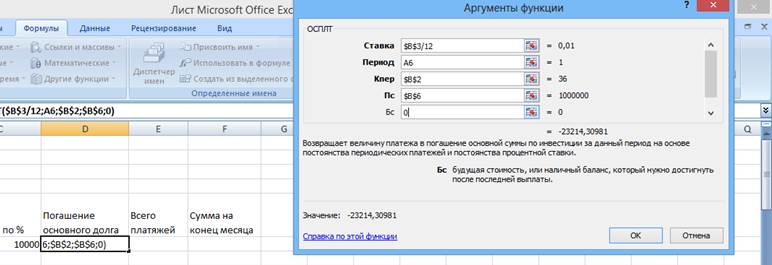

3. «Погашение основного долга» = -ОСПЛТ(«годовая ставка в %»/100/12; «Сумма на начало»; «Срок кредита»; «Начальная сумма кредита»). Причем «Годовая ставка в %», «Срок кредита» и «Начальная сумма кредита» - абсолютные ссылки, а «Срок кредита» - относительная. Погашение основного долга является постоянной величиной.

5. «Сумма на конец» = «Сумма на начало» - «Погашения основного долга». Делаем их относительными ссылками, растягиваем формулу до конца таблицы.

6. Заполняем таблицу полностью, и построить график.

Способ 3

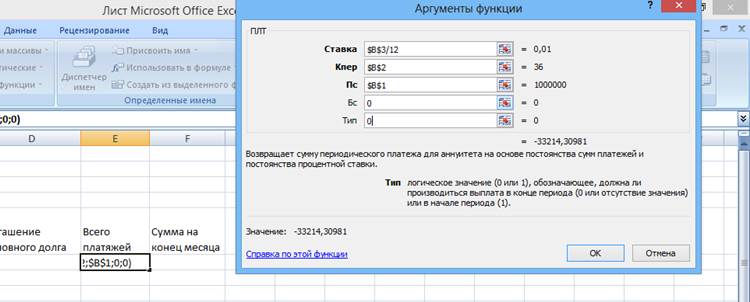

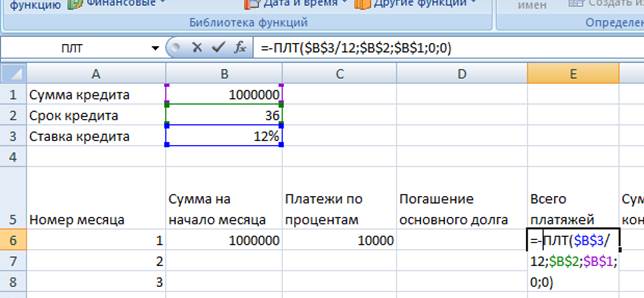

Третий способ - расчет будет производиться с помощью стандартной финансовой функции ПЛТ. ПЛТ - возвращает величину выплаты за один период годовой ренты.

1. Сумма на начало месяца в первой ячейке – начальная сумма кредита, делаем ее постоянной ссылкой.

2. . «Платежей по %» = «сумма на начало» * «Годовая ставка кредита»/12. При этом «сумма на начало» делаем переменной ссылкой, т.к. она будет меняться от месяца к месяцу, а «Годовая ставка кредита» делаем постоянной ссылкой.

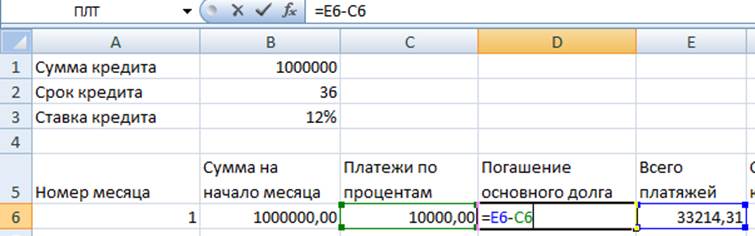

3. «Погашение основного долга» = «Всего платежей» - «Платежи по процентам»

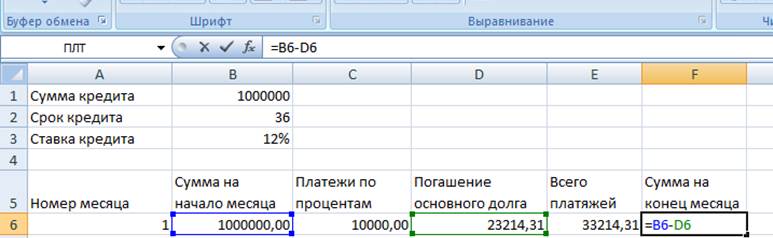

4. «Сумма на конец» = «Сумма на начало» - «Погашения основного долга». Делаем их относительными ссылками.

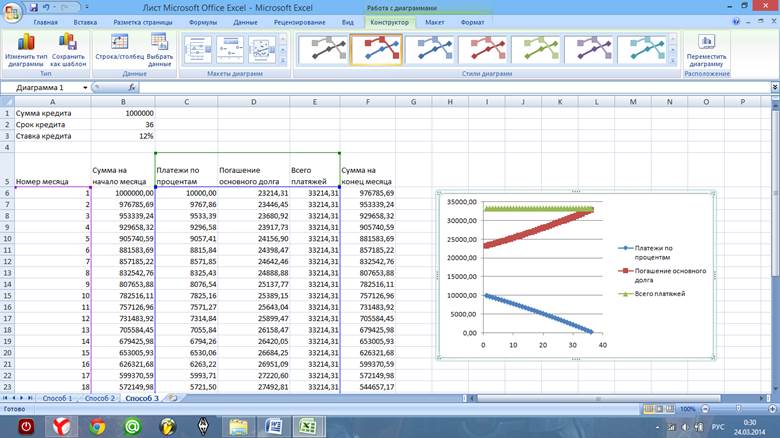

5. Заполняем таблицу полностью, и построить график.

6. В итоге получаем таблицу со значениями, совпадающими с предыдущей таблицей расчета аннуитетного кредита.

Вывод: В ходе лабораторной работы научились рассчитывать доли платежей погашения основного долга и % по кредиту в месяц для дифференцированных и аннуитетных платежей, также научились рассчитывать с помощью финансовых функций ОСПЛТ, ПЛТ.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.