Другим внешним контрольным органом ЗАО «Сибирская Индустриальная Компания» является налоговая служба по Ленинскому району. Налоговые органы проводят камеральные и выездные налоговые проверки. Налоговой проверкой могут быть охвачены только три календарных года деятельности организации, непосредственно предшествовавшие году проведения проверки.

Камеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления ЗАО «Сибирская Индустриальная Компания» налоговой декларации и документов, служащих основанием для исчисления и уплаты налога.

Выездная налоговая проверка проводится на основании решения руководителя налогового органа.

К внутреннему контролирующему органу можно отнести ревизора ЗАО «Сибирская Индустриальная Компания».

Проверка (ревизия) финансово-хозяйственной деятельности осуществляется по итогам деятельности Общества за год, а также во всякое время по инициативе Ревизора, решению Общего собрания акционеров, Наблюдательного Совета или по требованию акционера, владеющего в совокупности не менее чем 10 процентами голосующих акций.

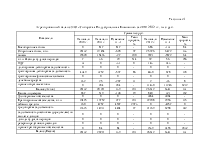

Так как предприятие находится в кризисном финансовом состоянии, имеет низкий показатель рентабельности продаж, а также коэффициенты ликвидности значительно ниже нормативных значений, ниже представлены рекомендации по улучшению финансового состояния ЗАО «Сибирская Индустриальная Компания» (таблица 5.1).

Таблица 5.1

Рекомендации по улучшению финансового состояния

ЗАО «Сибирская Индустриальная Компания»

|

Выделенные проблемы |

Значения |

Рекомендации |

Экономический эффект |

||||

|

1 |

2 |

3 |

4 |

||||

|

1. Кризисное финансовое состояние |

М = {0;0;0} ∆СОС = -9767< 0; ∆СДИ = -6703< 0; ∆ОИ = -6703< 0. |

Повышение источников формирования собственных средств за счет нераспределенной прибыли до 2000 тыс.руб. и уменьшение запасов готовой продукции до 4000 тыс.руб. |

Предприятие выйдет из кризисного состояния и станет нормально устойчивым: М = {0;1;1} ∆СОС = -2686< 0; ∆СДИ = 378> 0; ∆ОИ = 378> 0. |

||||

|

2. Снижение рентабельности продаж |

1) Rпродаж = Прибыль от продаж / Выручка от продаж = 1564 / 83894 = 1,9 2) Прибыль от продаж = Выручка – Себестоимость продаж – Валовая прибыль – Коммерческие расходы – Управленческие расходы = 83894-73543-10351-1023-7764 = 1564 |

Для роста рентабельности продаж рекомендуется увеличение прибыли от продаж за счет снижения себестоимости продаж на 10000 тыс.руб. и управленческих расходов на 1000 тыс.руб. |

1) Rпродаж = Прибыль от продаж / Выручка от продаж = 2213 / 83894 = 2,6 2) Прибыль от продаж = Выручка – Себестоимость продаж – Валовая прибыль – Коммерческие расходы – Управленческие расходы = 83894-63543-10351-1023-6764 = 2213 |

||||

|

1 |

2 |

3 |

4 |

|

3. Низкий уровень коэффициента абсолютной ликвидности |

Ка.л. = Денежные средства / (Краткосрочные займы и кредиты + прочие обязательства) = 2 / (21026+1539) = 0,0001 |

Для того, чтобы повысить абсолютную ликвидность, необходимо увеличить денежные средства на 18000 тыс.руб. за счет избавления запасов на складах, продажи готовой продукции и снижения дебиторской задолженности. |

Ка.л. = Денежные средства / (Краткосрочные займы и кредиты + прочие обязательства) = 20000 / (21026+1539) =0,89 |

При проведении анализа финансового состояния ЗАО «Сибирская Индустриальная Компания» можно прийти к выводу, что предприятие имеет кризисное финансовое состояние, нехватку собственных средств, большую зависимость от заемного капитала, большое количество запасов в структуре баланса. Но несмотря на плохие показатели тенденция выхода из кризисного положения присутствует. Практически все показатели на начало 2011 года улучшились по сравнению с предыдущим годом, что благотворно влияет на функционирование организации.

За время прохождения производственной практики по финансам организаций мною были приобретены ценные навыки. Я научилась применять на практике накопленные знания, полученные во время учебы. Руководитель практики оказывал регулярную помощь по предоставлению необходимых документов и в интересующих вопросах.

Чтобы лучше понять теоретические знания, необходимы практические навыки. На практике в организации можно увидеть, как реализуется финансовая деятельность, весь производственный процесс. Таким образом, прохождение практики на организации имеет важное значение в учебном

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.