Для показника “Коефіцієнт автономії” графік матиме вигляд (рис. 2):

Рис. 2. Трендова модель для показника “Коефіцієнт автономії”

Прогнозне значення знайдемо з рівняння y = 0,0914x + 0,39 = 0,9384. Значення коефіцієнту достовірності апроксимації R2=0,6257 свідчить про те, що дана модель на 62,5% відповідає вихідним даним і отримане прогнозне значення цілком ймовірне.

Для показника “Коефіцієнт фінансової залежності” трендова модель матиме вид:

Рис. 3. Трендова модель для показника “Коефіцієнт фінансової залежності”

Прогнозне значення знайдемо з рівняння y = -0,1763х + 2,042 = 0,9842. Дана модель на 73% відповідає вихідним даним, що є достатньо високим показником і свідчить про достатньо високу ймовірність отримання прогнозного значення у 2011р.

Для показника “Коефіцієнт рентабельності продаж” трендова модель матиме вид:

Рис. 4. Трендова модель для показника “Коефіцієнт рентабельності продаж”

Прогнозне значення знайдемо з рівняння y = 0,1397х – 0,1707 = 0,6675. Дана модель на 41% відповідає вихідним даним, що є достатньо низьким показником.

3. Прогнозування за існуючими значеннями

Прогнозування за існуючими значеннями передбачає використання функції FORECAST. Прогнозне значення будується на основі даних по показникам та переліку відповідних періодів.

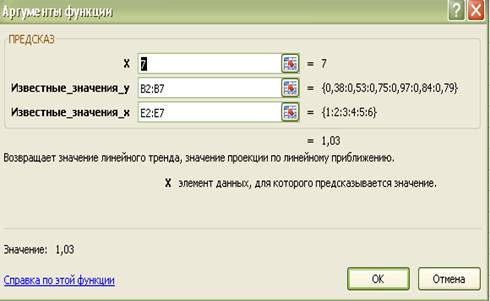

На рис. 5 зображено розрахунок прогнозного значення на прикладі першого показника.

В результаті застосування функції отримали наступні значення:

Коефіцієнт автономії7 = 1,03

Коефіцієнт фінансової залежності7 = 0,808

Коефіцієнт рентабельності продаж7= 0,807

Рис. 5. Формулювання аргументів функції FORECAST для показника “Коефіцієнт автономії”

Отримані прогнози на 2011 рік за трьома методами матимуть такий вигляд (табл. 1):

Таблиця 1

Прогнозні значення показників на 2011 р.

|

Показник |

Автоматичне прогнозування |

Трендові моделі |

Прогнозування за існуючими значеннями |

|

Коефіцієнт автономії |

1,03 |

0,94 |

1,03 |

|

Коефіцієнт фінансової залежності |

0,808 |

0,98 |

0,808 |

|

Коефіцієнт рентабельності продаж |

0,807 |

0,67 |

0,807 |

Таким чином, побудова трендових моделей у даному випадку має низьке практичне значення, так як відсоток наближення їх до вихідних даних недостатньо високий, що знижує точність прогнозного значення.

Застосування двох інших методів також має свої мінуси, адже у жодному з них не враховується вплив зовнішніх факторів, а враховується лише динаміка попередніх значень, що знижує точність прогнозу, проте їх застосування є більш коректним у даному випадку.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.