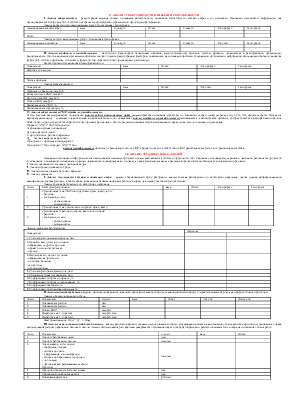

1. Понятие и сущность аудиторских операций. Виды аудита.

Аудит-это независимая проверка бух. отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Под аудиторской деятельностью понимают - деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемое аудиторами и аудиторскими организациями. Перечень сопутствующих услуг устанавливаются фед. стандартами аудита.

На ряду с аудитам аудитор могут оказывать прочие услуги:

1. постановка, восстановление, ведение бух. учета.

2. составление отчетности налоговой декларации.

3. финансовые.

4. юридические , управленческие, консультационные, автоматизация бух. учета.

5. оценочная деятельность

6. разработка, анализ инвестиционных планов, бизнес планов,

7. обучение спец-ов в областях связанных с аудиторской деятельностью.

прочие услуги делятся на :

1.совместимые с основной целью аудита.

2. не совместимые.

Аудиторская организация- это коммерческая организация являющиеся одной из само регулируемых организ-ий аудиторов (СРО).

Аудитор- это квалифицированный специалист аттестованный на право аудиторской деятельности в порядке установленным законодательством РФ.

Физ. Лица прошедшие аттестацию могут заниматься аудитор. Деятельностью в составе аудитор. Фирмы, заключив с фирмой трудовой договор, либо самостоятельно.

Виды аудита:

1. по субъекту осуществления проверки:

- внешний аудит - осуществляется сторонами аудиторскими организациями или индивид-ми аудиторами.

- внутренний аудит- образуется по средствам создания спец. органа внутри самой организ., как самостоятельного структурного подразделения.

2. исходя из требов-ий обязательной периодической проверки:

-инициативный,

-обязательный-это ежегодная обязат-ая аудиор-ая проверка аудируемых лиц.(ОАО, страх-ые организ-ии банки, биржи(товарные , фондовые), инвестиц-ые фонды, если годовой объем выручки более 50 миллионов рублей., сумма активов баланса более 20 миллионов рублей)

3. по типу аудируемого лица:

-общий аудит, аудит банков и иных кредитных организаций, аудит страхов. Компаний, аудит бирж, инвестиц-ых фондов, негосударст-ых внебюджетных фондов.

2.ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ АУДИТА.

Аудит- это независимая проверка бухгалтерской отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

В Международном стандарте аудита №701 (ранее №700) «Модификация отчёта (заключения) независимого аудитора» сказано, что результаты аудита оформляются в виде аудиторского заключения.

Аудиторское заключение является официальным документом, предназначенным для пользователей фин.отчётности, содержащее выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой отчётности.

ВИДЫ:

1. Безоговорочно положительное – когда отчётность достоверна.

2. Модифицированное

- условно положительное ауд. заключение, мнение с оговоркой, когда имеется ограничение объёма работы аудитора или разногласия с руководством.

- отказ от выражения мнения, в случае существенного ограничения объёма работы аудитора

- отрицательное мнение, в случае, когда финансовая отчётность не отражает во всех существенных аспектах активы и пассивы на отчётную дату и фин.резервов за отчётный период.

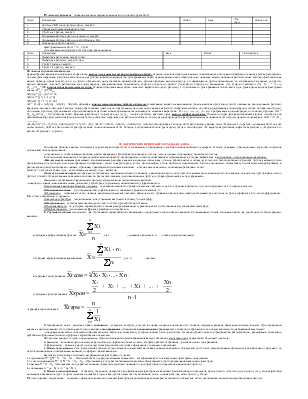

9. Порядок расчета налога на прибыль (гл 25 НКРФ)

Налогоплательщиком налога на прибыль являются: российские организации; иностранные организации, осуществляющие свою деятельность в РФ и получающие доход от источников в РФ. Объектом налогообложения организации признается прибыль, полученная налогоплательщиком. Прибыль – это разница между доходами и расходами организации. К доходам относятся: доходы от реализации товаров, работ, услуг и имущественных прав; внереализационные доходы.

(Доход = Выручка от реализации). Доходом от реализации признаются выручка от реализации товаров, работ, услуг как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Прибыль = Выр от реал – Расходы – Налоги.

|

Расход = Затраты эксплуат = прямые затраты (материальн затраты, затраты на оплату труда, ЕСН, АО, прочие затраты (аренда, реклама)). Доходы

облагаемые по другим ставкам: - полученные в виде дивидендов от российских и иностранных организаций (9%); - в виде % полученных первичными владельцами государственных ценных бумаг РФ (15%);

- в виде % по государственным и муниципальным бумагам (15%); - в виде % по облигациям с ипотечным покрытием (15%); Налоговый период: календарный год. Отчетный период: квартальный, полугодовой, за 9 мес, за 12 мес.

Объект налогообложения - Льготы - Доходы облагаемые по другим ставкам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.