Рис. 1.6. Таблиця аналізу помилок моделі

Для виконання прогнозів по триманому рівнянню необхідно показати, що регресійна модель адекватна результатам спостережень. З цією ціллю скористаємося критерієм Дарбіна-Уотсона, згідно до якого, розрахований системою Statistica коефіцієнт dрасч необхідно порівняти з табличним значенням dтабл (для кількості періодів 21, рівня значущості a=0,05 та трьох параметрів регресії, значення dтабл= 1,67). Якщо dрасч>dтабл, то отримана модель адекватна та пригодна для прогнозування. Визначимо dрасч в Statistica (рис. 1.7.).

Рис. 1.7. Визначення критерію Дарбіна-Уотсона

Таким чином, dрасч>dтабл (1,77>1,67), тобто отримана модель адекватна.

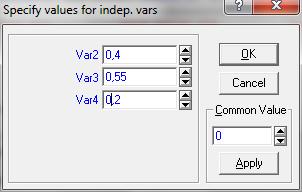

4. Розрахуємо прогнозне значення залежної змінної. Для цього оберемо значення для параметрів моделі виходячи із тенденцій їх змін (рис. 1.8.).

Рис. 1.8. Параметри моделі для розрахунку прогнозного значення залежної змінної.

Прогнозне значення у = 55093. Довірливий інтервал прогнозу від 42512 до 67674.

Висновок: метод множинної регресії дозволяє визначити залежність серед обраних показників, тобто які фактори є більш впливовими на залежну змінну, а які менш, також за отриманим рівнянням регресії можна спрогнозувати залежний показник на майбутній період, якщо відомо планові показники незалежних змінних.

В нашому випадку з трьох незалежних змінних найбільш впливовим на валовий прибуток був коефіцієнт оборотності кредиторської заборгованості.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.