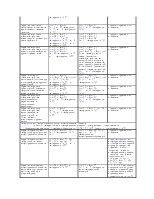

линейным способом, ежемесячная сумма амортизационных отчислений составляет 500000 руб.

Сдача имущества в аренду не относится к текущей деятельности организации.

Пользователи КонсультантПлюс

Гражданско-правовые отношения

В аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и иные имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи).

В договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды. При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается несогласованным сторонами, а соответствующий договор не считается заключенным (п. 578 Гражданского кодекса Республики Беларусь).

Бухгалтерский учет

Инструкцией об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной Постановлением Министерства финансов Республики Беларусь от 20.12.2001 N 127 (далее - Инструкций N 127), установлено, что для учета основных средств, предоставляемых организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, в бухгалтерском учете применяется счет 03 "Доходные вложения в материальные ценности" (п. 23 Инструкции N 127).

Вступившей в силу с 01.01.2012 Инструкцией о порядке применения типового плана счетов бухгалтерского учета (далее - Инструкция N 50), утвержденной Постановлением Министерства финансов Республики Беларусь от 29.06.2011 N 50 (далее - Постановление N 50) (п. 8 Инструкции N 50), определено, что счет 03 "Доходные вложения в материальные активы" предназначен для обобщения информации о наличии и движении вложений организации в имущество, имеющее материально-вещественную форму, предоставляемое организацией во временное пользование (временное владение и пользование) в качестве инвестиционной недвижимости или по договорам финансовой аренды (лизинга). Другие материальные активы, кроме инвестиционной недвижимости, предметов финансовой аренды (лизинга), учитываемые на этом счете, Инструкцией N 50 не поименованы.

Однако согласно п. 18 Инструкции о порядке составления бухгалтерской отчетности, утвержденной Постановлением Министерства финансов Республики Беларусь от 31.10.2011 N 111, устанавливающей порядок составления бухгалтерской отчетности, по статье "Доходные вложения в материальные активы" (строка 130) показываются суммы доходных вложений в материальные активы, в том числе в инвестиционную недвижимость (строка 131), предметы финансовой аренды (лизинга) (строка 132), прочие доходные вложения в материальные активы (строка 133).

Также в начале 2012 года Министерством финансов Республики Беларусь в целях перехода на ведение бухгалтерского учета в соответствии с Типовым планом счетов бухгалтерского учета, утвержденным Постановлением N 50, разъяснен перенос вступительного сальдо на 01.01.2012 счетов рабочего плана счетов - 2011 на счета рабочего плана счетов - 2012 (статья "Порядок перехода с 1 января 2012 года на новый план счетов бухгалтерского учета" (журнал "Налоги Беларуси", 2012, N 12)). Согласно разъяснению счет 03 "Доходные вложения в материальные ценности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.