6.3 Расчёт полной себестоимости разрабатываемого продукта

Себестоимость продукта – это выраженные в денежной форме текущие расходы предприятия на его производство и сбыт. Расходы на производство образуют производственную (заводскую) себестоимость, а расходы на производство и сбыт – полную себестоимость. Расчёт себестоимости разрабатываемого продукта по статьям затрат называется калькуляцией. Калькулирование себестоимости разрабатываемого продукта осуществляется в соответствии с «Типовым положением по планированию, учёту и калькулированию себестоимости продукции (работ, услуг) в промышленности». /Ссылка на литературу: типовое положение по планированию, учёту и калькулированию себестоимости продукции. Утверждено КМ Украины от 26 апреля 1996 № 473 // Бизнес. - № 32-35./

Расходы, связанные с производством и сбытом (реализацией) продукта «Интеллектуальная система управления энергосбережением офисного помещения» группируются по следующим статьям:

- основная заработная плата;

- дополнительная заработная плата;

- отчисления от заработной платы;

- материалы и комплектующие;

- аренда машинного времени или РСЕО;

- цеховые расходы;

- производственные расходы;

- административные расходы;

- внепроизводственные (коммерческие) расходы;

Определим расходы на основную заработную плату (Зо):

![]()

где Т – суммарная трудоёмкость разработки продукта (час).

Определяется экспертным путём исходя из фактически затраченного времени на производство и наладку продукта.

![]()

Ч=10 грн./ч – средняя часовая тарифная ставка одного рабочего задействованного в производстве продукта.

К = 1,3 – коэффициент трудового участия (разрядности),

А = 1 – количество работников задействованных в производстве,

Тогда

![]()

Определим дополнительную заработную плату (10 – 30% от Зо):

где Кд = 10% – процент дополнительной заработной платы, тогда

Рассчитаем отчисления от заработной платы (в пенсионный фонд – 31,8%, социальное страхование – 1,0%, фонд занятости – 0,5%, несчастные случаи на производстве – 1,0%, внебюджетные фонды – 2%):

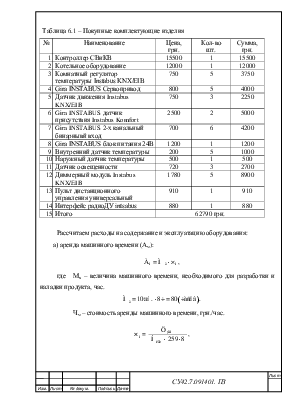

Определим расходы на материалы и комплектующие изделия, цены на которые взяты из прайсов оборудования фирм Gira и KNX/EIB:

Таблица 6.1 – Покупные комплектующие изделия

|

№ |

Наименование |

Цена, грн. |

Кол-во шт. |

Сумма, грн. |

|

1 |

Контроллер СВиКВ |

15500 |

1 |

15500 |

|

2 |

Котельное оборудование |

12000 |

1 |

12000 |

|

3 |

Комнатный регулятор температуры Instabus KNX/EIB |

750 |

5 |

3750 |

|

4 |

Gira INSTABUS Сервопривод |

800 |

5 |

4000 |

|

5 |

Датчик движения Instabus KNX/EIB |

750 |

3 |

2250 |

|

6 |

Gira INSTABUS датчик присутствия Instabus Komfort |

2500 |

2 |

5000 |

|

7 |

Gira INSTABUS 2-х канальный бинарнывй вход |

700 |

6 |

4200 |

|

8 |

Gira INSTABUS блок питания 24В |

1200 |

1 |

1200 |

|

9 |

Внутренний датчик температуры |

200 |

5 |

1000 |

|

10 |

Наружный датчик температуры |

500 |

1 |

500 |

|

11 |

Датчик освещенности |

720 |

3 |

2700 |

|

12 |

Диммерный модуль Instabus KNX/EIB |

1780 |

5 |

8900 |

|

13 |

Пульт дистанционного управления универсальный |

910 |

1 |

910 |

|

14 |

Интерфейс радиоДУ intsabus |

880 |

1 |

880 |

|

15 |

Итого |

62790 грн. |

||

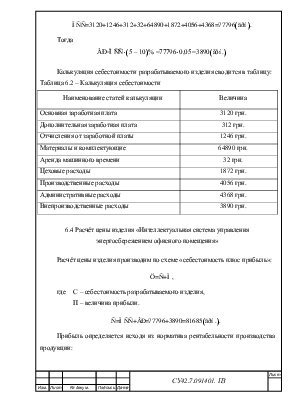

Рассчитаем расходы на содержание и эксплуатацию оборудования:

а) аренда машинного времени (Ам):

![]()

где Мв – величина машинного времени, необходимого для разработки и наладки продукта, час.

![]()

Чм – стоимость аренды машинного времени, грн./час.

где Цэвм – цена оборудования задействованного при производстве изделия.

Цэвм = 4200 грн.

Нлет – срок эффективной работы,

Нлет = 5

259 – количество рабочих дней,

8 – длительность смены.

Тогда

![]()

б) цеховые расходы (ЦР) определяются из ведомостей по анализу полной себестоимости продукта (в среднем могут составлять 60 – 90%):

![]()

в) производственные расходы (ПР) определяются из ведомостей по анализу полной себестоимости продукта (в среднем могут составлять 120 – 240%).

![]()

г) административные расходы (АР) определяются из ведомостей по анализу полной себестоимости продукта (в среднем могут составлять 140 – 200%).

![]()

д) внепроизводственные (коммерческие) расходы (ВР) ориентировочно определяются в размере 5 – 10% от производственной себестоимости.

Определим производственную себестоимость:

![]()

![]()

Тогда

![]()

Калькуляция себестоимости разрабатываемого изделия сводится в таблицу:

Таблица 6.2 – Калькуляция себестоимости

|

Наименование статей калькуляции |

Величина |

|

Основная заработная плата |

3120 грн. |

|

Дополнительная заработная плата |

312 грн. |

|

Отчисления от заработной платы |

1246 грн. |

|

Материалы и комплектующие |

64890 грн. |

|

Аренда машинного времени |

32 грн. |

|

Цеховые расходы |

1872 грн. |

|

Производственные расходы |

4056 грн. |

|

Административные расходы |

4368 грн. |

|

Внепроизводственные расходы |

3890 грн. |

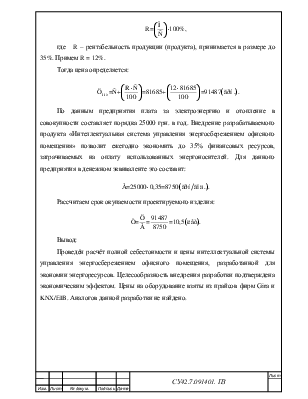

6.4 Расчёт цены изделия «Интеллектуальная система управления энергосбережением офисного помещения»

Расчёт цены изделия производим по схеме «себестоимость плюс прибыль»:

![]()

где С – себестоимость разрабатываемого изделия,

П – величина прибыли.

![]()

Прибыль определяется исходя из норматива рентабельности производства продукции:

где R – рентабельность продукции (продукта), принимается в размере до 35%. Примем R = 12%.

Тогда цена определяется:

![]()

По данным предприятия плата за электроэнергию и отопление в совокупности составляет порядка 25000 грн. в год. Внедрение разрабатываемого продукта «Интеллектуальная система управления энергосбережением офисного помещения» позволит ежегодно экономить до 35% финансовых ресурсов, затрачиваемых на оплату использованных энергоносителей. Для данного предприятия в денежном эквиваленте это составит:

![]()

Рассчитаем срок окупаемости проектируемого изделия:

Вывод:

Проведён расчёт полной себестоимости и цены интеллектуальной системы управления энергосбережением офисного помещения, разработанной для экономии энергоресурсов. Целесообразность внедрения разработки подтверждена экономическим эффектом. Цены на оборудование взяты из прайсов фирм Gira и KNX/EIB. Аналогов данной разработки не найдено.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.