Зсф=20,36*0,39=7,94 (руб.);

Зсф=41,2*0,39= 16,07 (руб.).

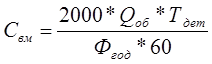

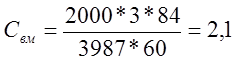

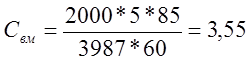

4.Стоимость вспомогательных материалов (эмульсии, смазочного материала и т.д.) Свм может быть определена по удельным нормам расхода из расчёта 2000 рублей в год на один станок, входящий в участок:

,

(4.3)

,

(4.3)

где Qоб- количество единиц оборудования; Фгод –годовой фонд времени работы оборудования при двухсменном режиме, равный 4000 часов.

(руб.);

(руб.); (руб.).

(руб.).

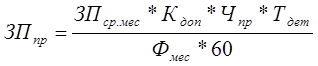

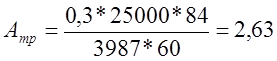

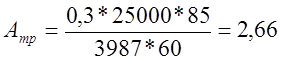

5.Зарплата персонала, обслуживающего оборудование ЗПпр.

(4.4)

(4.4)

где ЗПпр – основная среднемесячная зарплата прочих категорий работающих с районным коэффициентом; Чпр – численность этой категории работающих, принятая по исходным данным (табл.4.1).

(руб.);

(руб.);

для дополнительного:

(руб.).

(руб.).

6.Отчисления на социальные нужды определяются по формуле 4.2:

- в пенсионный фонд Зсф=54,98*0,28=15,39 (руб.);

- в фонд медицинского страхования Зсф=54,98*0,036=1,93 (руб.);

- в фонд социального страхования Зсф=54,98*0,059=3,24 (руб.);

- в фонд занятости Зсф=54,98*0,015=0,82 (руб.);

для дополнительного:

- в пенсионный фонд Зсф=92,73*0,28= 25,96 (руб.);

- в фонд медицинского страхования Зсф=92,73*0,036=3,34 (руб.);

- в фонд социального страхования Зсф=92,73*0,059=5,47 (руб.);

- в фонд занятости Зсф=92,73*0,015=1,39 (руб.).

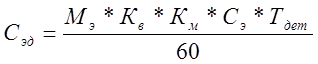

7.Стоимость технологической энергии, потребляемой оборудованием, составляется из силовой энергии – Сэд , расходуемой непосредственно на производство продукции и других ее видов − электроэнергий, идущих на другие цели (ремонт, наладка, освещение) Спр.

, (4.5)

, (4.5)

где Мэ – номинальная мощность электроустановок, кВт ; Кв – коэффициент использования по времени, Кв=0,4; Км – коэффициент использования по мощности, принимаем равным 0,5; Сэ – стоимость 1кВт/ч электроэнергии равна 0,36 руб.

(руб.);

(руб.);

для дополнительного:

(руб.).

(руб.).

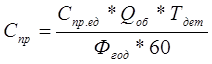

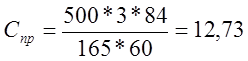

Другие виды электроэнергий определяются:

,

(4.6)

,

(4.6)

где Спр.ед – удельный расход других видов энергии на единицу оборудования. Принимаем Спр.ед равным 500 рублей в месяц на единицу оборудования.

(руб.);

(руб.);

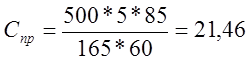

для дополнительного:

(руб.).

(руб.).

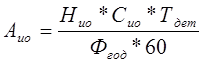

8.Затраты на амортизацию технологического оборудования Аоб

![]()

(4.7)

(4.7)

где На – норма на амортизацию технологического оборудования, равная 0,15.

(руб.);

(руб.);

для дополнительного:

(руб.).

(руб.).

![]()

9.Затраты на амортизацию оснастки Аосн

,

(4.8)

,

(4.8)

где Носн – амортизационные отчисления на оснастку, равные 0,08.

(руб.);

(руб.);

для дополнительного:

(руб.).

(руб.).

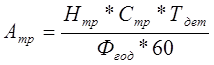

10.Затраты на амортизацию транспортного оборудования Атр

,

(4.9)

,

(4.9)

где Нтр–амортизационные отчисления на транспортное оборудование, Нтр =0,3.

(руб.);

(руб.);

для дополнительного:

(руб.).

(руб.).

11.Затраты на амортизацию инструмента Аио

, (4.10)

, (4.10)

где Нио − норма амортизации на инструмент, равная 0,25.

(руб.);

(руб.);

для дополнительного:

(руб.).

(руб.).

12.Затраты на амортизацию производственных площадей Аs

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.