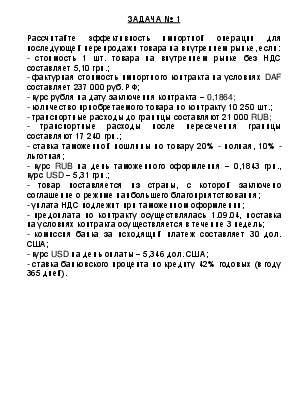

ЗАДАЧА № 1

Рассчитайте эффективность импортной операции для последующей перепродажи товара на внутреннем рынке, если:

- стоимость 1 шт. товара на внутреннем рынке без НДС составляет 5,10 грн.;

- фактурная стоимость импортного контракта на условиях DAF составляет 237 000 руб. РФ;

- курс рубля на дату заключения контракта – 0,1864;

- количество приобретаемого товара по контракту 10 250 шт.;

- транспортные расходы до границы составляют 21 000 RUB;

- транспортные расходы после пересечения границы составляют 17 240 грн.;

- ставка таможенной пошлины по товару 20% - полная, 10% - льготная;

- курс RUB на день таможенного оформления – 0,1843 грн., курс USD – 5,31 грн.;

- товар поставляется из страны, с которой заключено соглашение о режиме наибольшего благоприятствования;

- уплата НДС подлежит при таможенном оформлении;

- предоплата по контракту осуществлялась 1.09.04, поставка на условиях контракта осуществляется в течение 3 недель;

- комиссия банка за исходящий платеж составляет 30 дол. США;

- курс USD на день оплаты – 5,346 дол. США;

- ставка банковского процента по кредиту 42% годовых (в году 365 дней).

РЕШЕНИЕ № 1 - DAF

1. Фактурная стоимость = 237 000 * 0,1864 = 44 176,80 грн

2. Таможенная стоимость = 237 000 * 0,1843 = 43 679,10 грн

3. Таможенное оформление (сбор) = 43 679,10 * 0,2% = 87,36 грн

4. Таможенная пошлина = 43 679,10 * 10% = 4367,91 грн

5. НДС = (43 679,10 + 4367,91) * 20% = 9609,40 грн

6. Досмотр = 20$ * 5,31 = 106,20 грн

7. Транспортные расходы после границы = 17 240 грн

8. Материально-упущенная выгода = 44 176,80 * (42% / 365) * 21 = 1067,51 грн

9. Комиссия банка = 30$ * 5,346 = 160,38 грн

10. Импортная стоимость = фактурная стоимость + таможенное оформление + таможенная пошлина + НДС + досмотр + материально-упущенная выгода + расходы после границы + комиссия банка = 44 176,80 + 87,36 + 4367,91 + 9609,40 + 106,20 + 17 240 + 1067,51 + 160,38 = 76815,56 грн

11. Импортная стоимость без НДС = 76 815,56 – (76815,56 / 6) = 64 012,97 грн

12. Импортная стоимость 1 шт. без НДС = 64 012,97 / 10 250 = 6,25 грн

13. Стоимость на внутреннем рынке без НДС на 1 шт. = 5,10 грн

Т.о., эффективней приобретать товар на внутреннем рынке, поскольку стоимость 1 шт. товара в случае импорта составляет 6,25 грн, в то время как его цена на внутреннем рынке составляет 5,10 грн, что на 1,15 грн дешевле на каждую единицу товара.

РЕШЕНИЕ № 2 - DDU

1. Фактурная стоимость = 237 000 * 0,1864 = 44 176,80 грн

2. Таможенная стоимость = (237 000 * 0,1843) – 17 240 = 26 439,10 грн

3. Таможенное оформление (сбор) = 26 439,10 * 0,2% = 52,88 грн

4. Таможенная пошлина = 26 439,10 * 10% = 2643,91 грн

5. НДС = (26 439,10 + 2643,91) * 20% = 5816,60 грн

6. Досмотр = 20$ * 5,31 = 106,20 грн

7. Материально-упущенная выгода = 44 176,80 * (42% / 365) * 21 = 1067,51 грн

8. Комиссия банка = 30$ * 5,346 = 160,38 грн.

9. Импортная стоимость = фактурная стоимость + таможенное оформление + таможенная пошлина + НДС + досмотр + материально-упущенная выгода + комиссия банка = 44 176,80 + 52,88 + 2643,91 + 5816,60 + 106,20 + 1067,51 + 160,38 = 54 024,28 грн

10. Импортная стоимость без НДС = 54 024,28 – (54 024,28 / 6) = 45 020,23 грн

12. Импортная стоимость 1 шт. без НДС = 45 020,23 / 10250 = 4,39 грн

13. Стоимость на внутреннем рынке без НДС на 1 шт. = 5,10 грн

Т.о., эффективней приобретать товар в результате его импортирования, т.к. стоимость его дешевле на 0,71 грн. на каждую единицу товара.

Таможенная пошлина

а) режим наибольшего благоприятствования 5% и уплачивается

б) режим о свободной торговле – не уплачивается (Страны СНГ)

в) никаких соглашений – уплачивается полная пошлина

Условия поставки

DAF – до границы DDU – до склада покупателя FCA – стоимость + погрузка

ЗАДАЧА № 2

Рассчитайте эффективность импортной операции для импортера, если:

- стоимость товара за 1 кг товара на внутреннем рынке составляет 120,60 грн.;

- контрактная стоимость 1 кг товара на условиях DDU составляет 15,1 дол. США/кг;

- курс доллара США на день заключения контракта 5,31 грн.;

- количество товара по контракту 10 т.;

- погрузка товара на транспортное средство составила 1520 дол. США;

- транспортные расходы до границы составляют 7600 дол. США;

- транспортные расходы после пересечения границы составляют 9335 дол. США;

- экспертная стоимость товара – 98000 дол. США;

- страховой тариф – 0,6%;

- страховые расходы распределяются (65% - до границы, 35% - после границы);

- с экспортером не заключено каких либо межправительственных соглашений;

- ставка таможенной пошлины 10% - полная, 5% - льготная;

- курс дол. США на день таможенного оформления – 5,38 грн.;

- уплата НДС подлежит при таможенном оформлении;

- кредитная стоимость денег не учитывается.

РЕШЕНИЕ № 1 - DDU

1. Фактурная стоимость = (15,1 * 5,31) * 10 000 = 801 810 грн

2. Страховка = (98 000 * 5,38) * 0,6% = 3163,44 грн:

а) страховка до границы = 3163,44 * 65% = 2056,24 грн

б) страховка после границы = 3163,44 * 35% = 1107,20 грн

3. Таможенная стоимость = (15,1 * 5,38) * 10 000 – (9335 * 5,38) – 1107,20 = 761 050,50 грн

4. Таможенное оформление (сбор) = 761 050,50 * 02% = 1522,10 грн

5. Таможенная пошлина = 761 050,50 * 10% = 76 105,05 грн

6. НДС = (761 050,50 + 76 105,05) * 20% = 167 431,11 грн

7. Досмотр = 20$ * 5,38 = 107,60 грн

8. Импортная стоимость товара = фактурная стоимость + таможенное оформление + таможенная пошлина + НДС + досмотр = 801 810 + 1522,10 + 76 105,05 + 167 431,11 + 107,60 = 1 046 975,80 грн

9. Импортная стоимость 1 кг товара с НДС = 1 046 975,80 / 10 000 = 104,70 грн

РЕШЕНИЕ № 2 - FCA

1. Фактурная стоимость = (15,1 * 5,31) * 10 000 = 801 810 грн

2. Страховка = (98 000 * 5,38) * 0,6% = 3163,44 грн:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.