Продавці товару, які хочуть якомога швидше одержати свої гроші, вираховують цей показник, аби взнати, як скоро вони могли б одержати гроші від фірми. Тримати кредиторську заборгованість на балансі, як правило, вигідно фірмі, отож. менеджер, який контролює платежі, має підтримувати баланс між вигодою фірми та вимогами кредиторів. Якщо середній термін сплати рахунків постачальникам, що обрахований для всієї галузі, в якій працює фірма, довший, ніж у фірми, менеджер мав би визначити, чому фірма має коротший термін кредиту, що слід зробити, аби ці терміни кредиту були сприятливіші або довші.

ОБОРОТНІСТЬ ТОВАРНО-МАТЕРІАЛЬНИХ

ЗАПАСІВ

Оборотність товарно-матеріальних запасів важлива для фірми, бо запаси найменш ліквідні серед поточних активів. Фірма змушена тримати запаси, і це зв'язує її кошти, отже, їй вигідно реалізувати запаси якомога швидше, щоб вивільняти кошти для інших потреб. Загалом висока оборотність товарних запасів вважається ознакою ефективного використання цих активів.

Коефіцієнт оборотності товарно-матеріальних запасів вираховується так:

Оборотність Собівартість проданої продукції

товарно-матеріальних = ___________________________

запасів Середня величина запасів

Приклад: Оборотність запасів.

Якщо собівартість товарів, проданих фірмою за рік, становить $3000000, а середній рівень запасів становить $300000, то коефіцієнт оборотності запасів фірми — 10,0.

Оборотність запасів = = 10,0

= 10,0

Перш ніж робити якісь висновки, цей коефіцієнт треба порівняти з середнім коефіцієнтом галузі, бо прийнятна величина цього показника дуже залежить від галузі, в якій працює компанія. Компанії, які продають товари, що швидко псуються, наприклад, овочі, як правило, матимуть високу оборотність, тоді як компанії, що випускають бульдозери, матимуть значно нижчу оборотність. Якщо оборотність товарно-матеріальних запасів компанії нижча ніж в середньому по галузі, менеджеру, напевне, слід з'ясувати, чому запаси обертаються так повільно.

285

Будьте обережні, коли розглядаєте значення коефіцієнтів оборотності. Високе значення коефіцієнта оборотності не обов'язково означає, що фірма ефективно розпоряджається запасами. Коефіцієнт може бути високий і тоді, коли фірма не може мати достатньо запасів за рахунок того, що вона виробляє недостатньо продукції або не може поповнити запаси. В цьому випадку високий коефіцієнт оборотності насправді означає низький рівень планування або контролю запасів. Як наслідок, якщо менеджмент запасів фірми не аналізується детально, сам цей показник не дасть достатньої інформації про спроможність фірми швидко реалізувати запаси.

ПОКАЗНИКИ ЗАБОРГОВАНОСТІ

Фірма може позичати гроші на короткотермінові цілі, головним чином, щоб фінансувати робочий капітал, або ж на довгострокові цілі, головним чином для того, щоб купити приміщення та обладнання. Коли фірма бере в борг надовго, вона зобов'язується періодично сплачувати проценти та погасити борг, коли настане термін погашення. Вона повинна мати достатньо доходу, щоб погасити борги. Одним із шляхів визначення кредитоспроможності фірми є аналізування кількох коефіцієнтів та показників заборгованості.

КОЕФІЦІЄНТ ЗАБОРГОВАНОСТІ

Коефіцієнт заборгованості показує, який відсоток активів фінансується за рахунок боргу. Чим нижче значення цього коефіцієнта, тим нижчий фінансовий ліверідж.

Коефіцієнт Всього боргових зобов'язань

заборгованості = ________________________

Всього активів

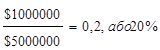

Якщо на балансі фірми налічується $1000000 зобов'язань та $5000000 активів, то:

Коефіцієнт

заборгованості =

СПІВВІДНОШЕННЯ ДОВГОСТРОКОВОЇ

ЗАБОРГОВАНОСТІ ТА ВЛАСНОГО КАПІТАЛУ

Більш відомий показник заборгованості — це співвідношення довгострокової заборгованості та власного капіталу.

Співвідношення Довгострокова забогованість

довгострокової заборгованості = ________________________

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.