Федеральное

агентство по образованию

Федеральное

агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«ЧЕЛЯБИНСКИЙ СУДАРСТВЕННЫЙ УНИВЕРСИТЕТ»

Институт экономики отраслей, бизнеса и администрирования

Семестровое задание по предмету «Экономика Организаций».

Выполнил: Кох О.С

Группа: 28 ПС-201

Проверил: Таценко Д.А

Челябинск

2010

2. АНАЛИЗ ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Рассчитаем темп прироста стоимости основных средств, показатели фондоотдачи и рентабельности основных средств, взяв за основу бухгалтерскую отчетность за 2005-2009 годы ООО «СПЕКТР – АГРО».

Таблица 1. Темп прироста стоимости основных средств.

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Основные средства, тыс. руб |

2720 |

3135 |

4094 |

4368 |

4713 |

|

Темп прироста |

15,25 |

30,59 |

6,69 |

7,9 |

По данным таблицы можно сделать выводы, что наибольшее изменение основные средства претерпели в 2006 году и 2007 году, в этот период были закуплены оборудование для фасовки круп. 2008 и 2009 годы темпы прироста практически на одном уровне, так как в эти годы произошла некая стагнация на рынке производства муки из зерновых и растительных культур, а также готовых мучных смесей и теста для выпечки.

Коэффициент оборота (оборачиваемости) основных средств — это показатель, отражающий уровень эксплуатации основных средств и результативность их применения. Известен также как фондоотдача. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

Коэффициент оборота основных средств рассчитывается по следующей формуле:

ФО = Выручка от реализации продукции / Среднегодовая стоимость основных средств

Считается, что для фирмы предпочтительны высокие значения данного показателя. Это означает, что на каждый рубль выручки организация делает меньше вложений в основные средства. Снижение коэффициента может означать, что для текущего уровня выручки сделаны излишние инвестиции в здания, оборудование и другие основные средства.

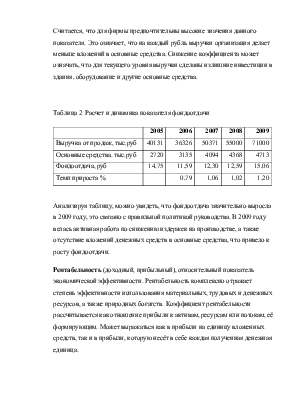

Таблица 2 Расчет и динамика показателя фондоотдачи

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Выручка от продаж, тыс.руб |

40131 |

36326 |

50371 |

55000 |

71000 |

|

Основные средства. тыс.руб |

2720 |

3135 |

4094 |

4368 |

4713 |

|

Фондоотдача, руб |

14,75 |

11,59 |

12,30 |

12,59 |

15,06 |

|

Темп прироста % |

0,79 |

1,06 |

1,02 |

1,20 |

Анализируя таблицу, можно увидеть, что фондоотдача значительно выросла в 2009 году, это связано с правильной политикой руководства. В 2009 году велась активная работа по снижению издержек на производстве, а также отсутствие вложений денежных средств в основные средства, что привело к росту фондоотдачи.

Рентабельность (доходный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица.

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств.

ROF = ЧП/Основные средства *100 %

Таблица 3 Расчет и динамика рентабельности основных фондов

|

2005 |

2006 |

2007 |

2008 |

2009 |

|

|

Прибыль, тыс.руб |

137 |

220 |

380 |

170 |

420 |

|

Основные средства. тыс.руб |

2720 |

3135 |

4094 |

4368 |

4713 |

|

Рентабельность, % |

5,03 |

7,01 |

9,2 |

3,9 |

8,9 |

|

Темп прироста % |

40 |

28,57 |

55,56 |

125 |

Анализируя, данные мы видим, что в 2008 году рентабельность снизилась, это связано со снижением объемов продаж и соответственно снижение прибыли. Основные причины падения объема продаж связаны с низкой урожайностью круп и пшеницы.

В 2009 году происходит скачёк объема продаж и увеличения прибыли, темп прироста составил 125% к прошлому неурожайному году.

ВЫВОД: На основании полученных данных можно с уверенностью

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.