составе дебиторской и кредиторской задолженности выделяется просроченная задолженность, в том числе свыше трех месяцев.

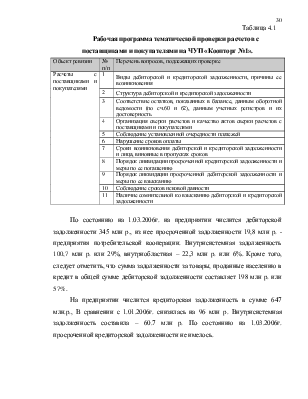

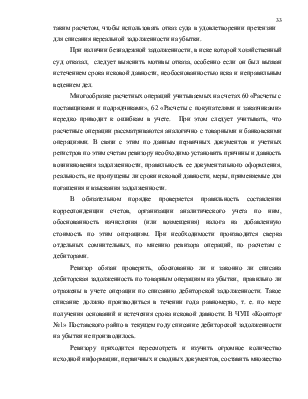

Таблица 4.1

Рабочая программа тематической проверки расчетов с поставщиками и покупателями на ЧУП «Коопторг №1».

|

Объект ревизии |

№ п/п |

Перечень вопросов, подлежащих проверке |

|

Расчеты с поставщиками и покупателями |

1 |

Виды дебиторской и кредиторской задолженности, причины ее возникновения |

|

2 |

Структура дебиторской и кредиторской задолженности |

|

|

3 |

Соответствие остатков, показанных в балансе, данным оборотной ведомости (по сч.60 и 62), данным учетных регистров и их достоверность |

|

|

4 |

Организация сверки расчетов и качество актов сверки расчетов с поставщиками и покупателями |

|

|

5 |

Соблюдение установленной очередности платежей |

|

|

6 |

Нарушение сроков оплаты |

|

|

7 |

Сроки возникновения дебиторской и кредиторской задолженности и лица, виновные в пропусках сроков |

|

|

8 |

Порядок ликвидации просроченной кредиторской задолженности и меры по ее погашению |

|

|

9 |

Порядок ликвидации просроченной дебиторской задолженности и меры по ее взысканию |

|

|

10 |

Соблюдение сроков исковой давности |

|

|

11 |

Наличие сомнительной ко взысканию дебиторской и кредиторской задолженности |

По состоянию на 1.03.2006г. на предприятии числится дебиторской задолженности 345 млн р., из нее просроченной задолженности 19,8 млн р. -предприятия потребительской кооперации. Внутрисистемная задолженность 100,7 млн р. или 29%, внутриобластная – 22,3 млн р. или 6%. Кроме того, следует отметить, что сумма задолженности за товары, проданные населению в кредит в общей сумме дебиторской задолженности составляет 198 млн р. или 57%.

На предприятии числится кредиторская задолженность в сумме 647 млн.р., В сравнении с 1.01.2006г. снизилась на 96 млн р. Внутрисистемная задолженность составила – 60.7 млн р. По состоянию на 1.03.2006г. просроченной кредиторской задолженности не имелось.

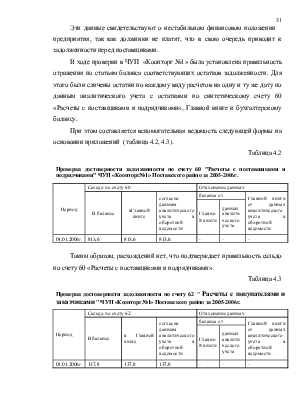

Эти данные свидетельствуют о нестабильном финансовом положении предприятия, так как должники не платят, что в свою очередь приводит к задолженности перед поставщиками.

В ходе проверки в ЧУП «Коопторг №1» была установлена правильность отражения по статьям баланса соответствующих остатков задолженности. Для этого были сличены остатки по каждому виду расчетов на одну и ту же дату по данным аналитического учета с остатками по синтетическому счету 60 «Расчеты с поставщиками и подрядчиками», Главной книге и бухгалтерскому балансу.

При этом составляется вспомогательная ведомость следующей формы на основании приложений (таблица 4.2, 4.3).

Таблица 4.2

|

Проверка достоверности задолженности по счету 60 "Расчеты с поставщиками и подрядчиками" ЧУП «Коопторг№1» Поставского райпо за 2005-2006г. |

||||||

|

Период |

Сальдо по счету 60 |

Отклонение данных |

||||

|

В балансе |

вГлавной книге |

согласно данным аналитического учета в оборотной ведомости |

баланса от |

Главной книги от данных аналитического учета в оборотной ведомости |

||

|

Главной книги |

данных аналитического учета |

|||||

|

01.01.2006г. |

813,6 |

813,6 |

813,6 |

- |

- |

- |

Таким образом, расхождений нет, что подтверждает правильность сальдо по счету 60 «Расчеты с поставщиками и подрядчиками».

Таблица 4.3

|

Проверка достоверности задолженности по счету 62 " Расчеты с покупателями и заказчиками " ЧУП «Коопторг№1» Поставского райпо за 2005-2006г. |

||||||

|

Период |

Сальдо по счету 62 |

Отклонение данных |

||||

|

В балансе |

в Главной книге |

согласно данным аналитического учета в оборотной ведомости |

баланса от |

Главной книги от данных аналитического учета в оборотной ведомости |

||

|

Главной книги |

данных аналитического учета |

|||||

|

01.01.2006г. |

137,8 |

137,8 |

137,8 |

- |

- |

- |

Следует также установить, производилась ли инвентаризация расчетов со всеми дебиторами и кредиторами, ознакомиться с ее результатами, а в необходимых случаях провести встречную сверку расчетов с поставщиками и покупателями. Такая проверка должна быть оформлена актом сверки расчетов (приложение Л,М).

Каждая сумма дебиторской и кредиторской задолженности, рассматривается с точки зрения возникновения долга, давности

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.