Тема №4

Счета и двойная запись

1 Счета БУ, их сущность и строение (16)

2 Запись операций на счетах. Подсчет оборотов и выведение остатков (17)

3 Двойная запись операций на счетах. Корреспонденция счетов. Бухгалтерские проводки: простые и сложные (18)

4 Синтетический и аналитический учет на счетах. Субсчета (19)

5 Связь показателей синтетического и аналитического учета. Оборотные ведомости по аналитическим счетам (20)

6 Оборотные ведомости по синтетическим счетам и их контрольное значение. Сальдовые ведомости (21)

1 Счета бух. учета, их сущность и строение.

Счета бух. учета представляют собой способ отражения отдельных видов ср-в и отдельных видов ср-в и отдельных видов источников образования этих ср-в в текущем порядке. Счета позволяют получать сведения об остатках ср-в и источников на начало и конец отчетного периода, а также обеспечивают получение данных об увеличении и уменьшении отдельных ср-в и источников за период. Обычно бух. счета соотв-ют статьям баланса.

Каждый бух. счет имеет 2 части: дебет и кредит .Значение дебета и кредита зависти от того, что отражается на счете: ср-ва или источники. Счета, на к-рых отражаются ср-ва предприятия наз-тся активными счетами. Счета, на к-рых отражаются источники образования хаз. ср-в наз-тся пассивными счетами.

По дебету активного счета отражается увеличение, поступление, приход; по кредиту - уменьшение, выбытие, расход. По дебету пассивного счета – уменьшение, по кредиту – увеличение.

Запись операций на счетах; подсчет оборотов и ведение остатков.

2 Запись операций на счетах. Подсчет оборотов и выведение остатков

Каждый бух. счет имеет след. строение:

· в начале записывается на счете начальный остаток учитываемого объекта (начальное сальдо);

· показывается увеличение учитываемого объекта и уменьшение учитываемого объекта. Вся сумма увеличения/уменьшения наз-тся оборотом. Сумма операций по дебету наз-тся дебетовым оборотом, сумма операций по кредиту – кредитовым оборотом;

· на счете выводится конечный остаток учитываемого объекта (конечное сальдо)

Помимо активных и пассивных счетов, есть активно-пассивные счета. У них сальдо м.б. одновременно по дебету и по кредиту. такое сальдо наз-тся развернутым.

Активно-пассивные счета применяются для учета расчетных операций (расчетов с дебиторами и кредиторами) и для учета фин. р-тов.

Чтобы определить конечный остаток по дебетовому счету, надо к начальному остатку по дебету прибавить дебетовый оборот и вычесть кредитовый оборот. Чтобы определить конечный остаток по пассивному счету, надо к начальному остатку по кредиту прибавить кредит. оборот и вычесть дебет. оборот.

Двойная запись операций на счетах. Корреспонденция счетов. Бух. проводки. Простые и сложные бух. проводки.

3 Двойная запись операций на счетах. Корреспонденция счетов. Бухгалтерские проводки: простые и сложные

Каждая хоз. операция на бух. счетах отражается дважды, т.е. на двух счетах. По дебету одного счета и кредиту другого. при отражении хоз. операции на счетах м/у этими счетами устанавливается взаимосвязь. Эта взаимосвязь м/у счетами наз-тся корреспонденцией счетов.

Указание корреспондирующих счетов, т.е. Дт и Кт счетов и суммы операций наз. бух. проводкой.

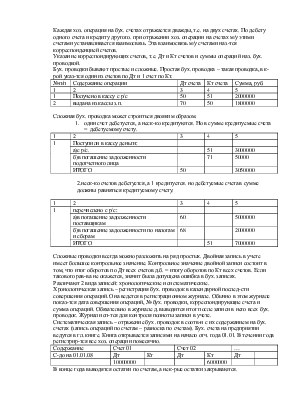

Бух. проводки бывают простые и сложные. Простая бух. проводка – такая проводка, в к-рой указ-тся один из счетов по Дт и 1 счет по Кт.

|

№п/п |

Содержание операции |

Дт счета |

Кт счета |

Сумма, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Получено в кассу с р/с |

50 |

51 |

2000000 |

|

2 |

выдана из кассы з.п. |

70 |

50 |

1800000 |

Сложная бух. проводка может строиться двояким образом.

1. один счет дебетуется, а неск-ко кредитуются. Но в сумме кредитуемые счета = дебетуемому счету.

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Поступили в кассу деньги: |

|||

|

а)с р/с. |

51 |

3000000 |

||

|

б)в погашение задолженности подотчетного лица |

71 |

50000 |

||

|

ИТОГО |

50 |

3050000 |

2.неск-ко счетов дебетуется, а 1 кредитуется. но дебетуемые счета в сумме должны равняться кредитуемому счету.

|

1 |

2 |

3 |

4 |

5 |

|

1 |

перечислено с р/с: |

|||

|

а)в погашение задолженности поставщикам |

60 |

5000000 |

||

|

б)в погашение задолженности по налогам и сборам |

68 |

2000000 |

||

|

ИТОГО |

51 |

7000000 |

Сложные проводки всегда можно разложить на ряд простых. Двойная запись в учете имеет большое контрольное значение. Контрольное значение двойной записи состоит в том, что итог оборотов по Дт всех счетов д.б. = итогу оборотов по Кт всех счетов. Если такового рав-ва не окажется, значит была допущена ошибка в бух. записях.

Различают 2 вида записей: хронологические и систематические.

Хронологическая запись – регистрация бух. проводок в календарной послед-сти совершения операций. Она ведется в регистрационном журнале. Обычно в этом журнале показ-тся дата совершения операций, № бух. проводки, корреспондирующие счета и сумма операций. Обязательно в журнале д. выводится итог после записи в него всех бух. проводок. Журнал исп-тся для контроля полноты записи в учете.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.