выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Для оценки используется показатели, хар-щих изменения:

структуры капитала предприятия по его размещению к источникам образования; эф-ти и интенсивности его использования;

платежеспособности и кредитоспособности предпр;

запаса его фин. Уст-ти.

Задачи анализа:

своевременное выявление и устранение недостатков в финансовой деятельности, поиск резервов улучшения фин. сост. предпр., его платежеспособности; прогнозирование возможных фин.рез-тов, эк-кой рентабельности, исходя из реальных условий хоз-ной деят-ти и наличия собственных и заемных ресурсов, разработка моделей фин-го сост. при разнообразных вариантах использования ресурсов; разработка конкретных мероприятий, направленных на более эф-ное использование фин-вых ресурсов и укрепление фин-го состояния предприятия.

Основным источником информации о фин. деят-ти предпр. явл. бухгалтерская отчетность

5 Типовые методы анализа финансовой отчетности.

Сущ-ют 6 основных методов ан. фин. отч-ти:

- горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) – опр-ние структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показ-лей отч-ти по отд. показ-лям фирмы, дочерних фирм, подразделений, цехов, межхозяйственный анализ показ-лей данной фирмы с показ-лями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Он м.б. прямым (собственно анализ), когда дробят на составные части, и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

160. Классификация видов экономического анализа.

- Эк. Анализ подразделяется на:

i. макроэкономический

ii. микроэкономический ( АФХД и технико-экономический)

1 по признаку времени

iii. ретроспективный

iv. прогнозный

v. оперативный

vi. итоговый

2 по пространственному признаку

vii. внутрихозяйственный

viii. межхозяйственный

3 по объекту управления

ix. технико-экономический

x. управленческий

xi. социально-экономический

xii. экономико-экологический

xiii. экономико-статистический

xiv. маркетинговый

4 по охвату изучаемых объектов

xv. сплошной

xvi. выборочный

5 по содержанию программы

xvii. комплексный

xviii. тематический

6 по методике изучения объекта

xix. сопоставительный

xx. диагностический

xxi. маржинальный

xxii. детерминированный

xxiii. стохастический

xxiv. функционально-стоимостной

xxv. экономико-математический

7 по пользователям

xxvi. внутренний

xxvii. внешний

59. Характеристика анализа безубыточности и равновесного анализа. Определения точки равновесия.

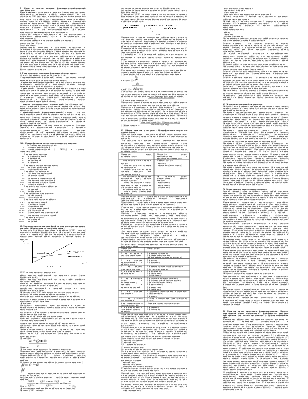

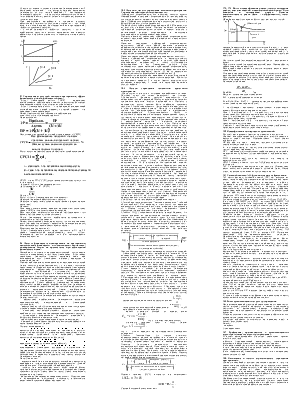

Анализ затрат, объема продукции и прибыли (CVP - анализ) называют анализом безубыточности. Он состоит в нахождении точки на координате объема продукции, соответствующей пересечению прямой общих издержек с прямой дохода от продаж

CVP - анализ помогает определить:

объем продаж, необходимый для покрытия затрат (точки безубыточности);

объем продаж, необходимый для того, чтобы заработать желаемую прибыль;

влияние на прибыль изменений цены продаж, переменных затрат, постоянных затрат и доходов;

воздействие изменений в товарной смеси на точку безубыточности и доход.

Преимущества CVP - анализа заключаются в следующем:

помогает в планировании прибыли компании;

иллюстрирует влияние операционных средств на прибыль;

помогает в определении оптимальной пропорции постоянных и переменных затрат компании.

Допущения

существуют неизменные цены реализации и цены на потребляемые производственные ресурсы для всего диапазона предсказуемости

все затраты д.б. поделены с помощью сметного управления на постоянные и переменные

объем пр-ва д.б. равен объему реализации

величина удельных переменных затрат должна оставаться в этом периоде неизменной

ассортимент реализованных изделий д.б. постоянным

существует только одна точка безубыточности, т.е. критический объем пр-ва.

товарно-материальные запасы не должны по величине значительно различаться в зависимости от периода

объем пр-ва д.б. единственным фактором, влияющим на величину затрат

Q*c=a*Q+b

Qкрит.=![]()

Для анализа мы определяем 3 основных параметра

Маржинальная прибыль(сумма покрытия), которая является превышением объема продаж над величиной переменных затрат

Марж.прибыль=Q*c-a*Q – сумма денежных средств, необходимая для покрытия постоянных затрат и образования прибыли

Удельная маржинальная прибыль (удельная сумма покрытия)

![]()

![]() - превышение цены продажи над величиной

переменных затрат на 1 ед.прод.

- превышение цены продажи над величиной

переменных затрат на 1 ед.прод.

коэффициент суммы покрытия – коэффициент маржинальной прибыли

Кмп = ![]() (%)

(%)

Доля маржинальной прибыли в объеме пр-ва (продаж)

Правила CVP - анализа:

увеличение цены продаж снижает точку безубыточности;

увеличение переменных и постоянных затрат увеличивает точку безубыточности.

С помощью CVP - анализа можно так же вычислить границу безопасности, которая определяется как количество продаж, на которое может быть снижен объем продаж без перехода бизнеса в убыточную область:

![]()

Возвращаясь к теории калькуляции себестоимости, отметим, что разница между рыночной ценой единицы продукции и стоимостью прямых переменных производственных издержек называется маржинальной прибылью или вкладом в покрытие общих расходов предприятия.

Равновесный анализ является частью безубыточного анализа. С помощью него определяется точка равновесного объема пр-ва (продаж, реализации).

(.) равновесия – это финансовый рубеж, на к-ом выручка от реализации в точности соответствует величине понесенных затрат.

(.) равновесия показывает уровень дохода от реализации, равного сумме переменных и постоянных затрат для данного объема пр-ва при определенном коэфф-те использования производственных мощьностей.

Как правило, чем ниже точка равновесия, тем выше прибыль и меньше операционный риск, т.е. риск получения прибыли

(.) равновесия м.б. в единицах и в стоимостном выражении

в штуках (.)=![]()

в руб. (.)=![]()

Существует ситуация, когда на пр-ии минимальное количество денег, руководству нужен анализ, к-ый позволил бы определить объем пр-ва для покрытия всех денежных расходов за период.

(.)наличного равновесия =![]()

Показывает сколько нужно продать продукции, чтобы покрыть затраты на выплату наличных денег и не понести убытки.

Показатель безопасности (кромка безопасности) – является разностью между фактическим уровнем пр-ва (продаж) и равновесным объемом пр-ва (продаж). Этот показатель обычно выражается в %% от ожидаемого объема пр-ва (продаж). Иначе этот показатель является мерой операционного риска. Чем выше этот показатель, тем безопаснее ситуация на пр-ии, т.е. низкий риск достижения (.) равновесия.

(.) безопасности = ![]()

53 Общие понятия о затратах. Классификация затрат на производство.

Цель классификации – выделить из общей массы релевантную часть (значимую), которая может повлиять на управленческое решение.

Это средство для решения задач управления: принимая решение, менеджер или руководитель должен четко представить ее последствия, поэтому релевантные затраты это те, которые изменяются в результате принимаемого решения.

Классификация затрат относительно поставленных задач перед руководителем

|

Вопросы перед руководителем |

Классиф-я затрат применительно к поставленным вопросам |

|

- каковы затраты на пр-во в целом - каковы затраты данного подразделения - каковы затраты на пр-во данного продукта или группы продуктов |

К объекту учета - прямые - косвенные (накладные) |

|

- как изменится прибыль при изменении цен, объема выпуска, затрат - какие последствия могут возникнуть при изменении структуры выпуска - на сколько велик риск пр-ва - каков запас финансовой прочности |

По динамике затрат относительно объема выпуска - переменные - постоянные - смешанные |

Постоянные затраты – те, которые остаются неизменными вне зависимости от изменения выпуска продукции (общехозяйственные затраты)

Переменные – те, которые прямо пропорциональны изменению объема продукции (затраты на основные материалы)

Смешанные – те, которые изменяются с изменением объема пр-ва, но не пропорционально, т.е. имеют и постоянную и переменную часть.

Прямые – отношение которых к конкретному объекту калькулирования (либо вид продукции, либо подраздел) прослеживается непосредственно. По величине не совпадают с переменными. Напр., затраты на содержание и эксплуатацию оборудования являются прямыми, но постоянными.

Косвенные – затраты, к-ые невозможно отождествить с тем или иным объектом учета. Напр., затраты на содержание завода управления.

Для построения системы учета затрат на пр-ии наиболее экономически целесообразен следующий подход

- выделение типичных групп решения и выбор соответствующих им объектов учета затрат

Современные системы учета должны вкючать обеспечения надежной базы для прогнозирования экономических явлений.

Затраты могут классифицироваться по категориям, исходя из различных видов.

|

Признаки классификации |

Виды затрат |

|

1. по их роли в системе управления |

1)производственные 2)непроизводственные (общепроизводственные расходы) |

|

2. по степени прослеживания к объекту учета |

1)прямые 2)косвенные |

|

3. по оценке стоимости запасов |

1)производственная себестоимость 2)затраты на период |

|

4. по отношению к объему пр-ва |

1)постоянные 2)переменные 3)смешанные |

|

5. по значимости затрат в планировании, контроле и принятии решений |

1)релевантные/нерелевантные 2)регулируемые/нерегулируемые 3)значимые/незначимые 4)нормативные 5)приростные 6)вмененные |

|

6. по степени усреднения |

1)удельные (включенные в удельную себестоимость) 2)полные |

|

7. по статьям калькуляции |

Статьи калькуляции (синтетические счета) |

|

8.по экономическим элементам затрат |

Экономические элементы затрат |

|

9. по отношению к технологическому процессу |

1)основные 2)накладные |

Важнейшей группировкой затрат на пр-во и калькулированию себестоимости продукции на российских пр-ях является группировка 7,8. Такая единая классификация для всех отраслей экономики была существенным преимуществом отечественного учета перед западным, где подобные классификации отсутствуют.

Классификация для управления затратами в управленческом учете имеет свою номенклатуру. Такая классиф-я условно упрощена и подменяет одно понятие другим (косвенные, накладные, постоянные). Это объясняется прагматизмом западного учета для удобства в практическом пользовании.

В западном учете выделяется 3 основных элемента затрат

1) прямые материалы

2) прямой труд

1,2 – основные расходы

3) накладные расходы

Затраты по их роли в системе управления

На пр-ии затраты делятся на 2 категории, соответствующие функциональным видам деятельности.

производственные – это затраты, связанные непосредственно с производственной деятельностью. Подразделяются на 3 основные категории

- прямой труд

- прямые материалы

- заводские накладные расходы

К прямым затратам относятся затраты, к-ые непосредственно идут на создание конечного продукта.

Прямой труд – это труд рабочих, непосредственно вовлеченных в изготовление продукта и рассчитанный по норме расхода

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.