Анализируя структуру предприятия, мы видим, что удельный вес ППП равен 89,66 %.

Не хватает рабочего персонала, и это повлияло на невыполнение плана по выпуску продукции.

3.6.Анализ себестоимости продукции

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и наэтой основе датьоценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Себестоимость служит основой соизмерения расходов и доходов. Снижение себестоимости продукции является важнейшим фактором увеличения прибыли, роста эффективности производства.

Анализ себестоимости проводится по следующим основным направлениям: анализ затрат на один рубль товарной продукции, анализ себестоимости по элементам и статьям затрат.

3.6.1. Анализ затрат на 1 рубль товарной продукции

Анализ себестоимости продукции начинают с оценки выполнения затрат на одни рубль товарной продукции. Этот показатель характеризует уровень себестоимости товарной продукции, и ее рентабельности. Он показывает размер издержек на каждый рубль стоимости товарной продукции.

Поскольку на величину расходов по обслуживанию производства и управления оказывает влияние увеличение объемов производства, то при оценке их общего уровня необходимо исчислить расходы на 1 рубль выпущенной продукции. Тогда, полученные показатели позволяют оценить выполнение предприятием плановых заданий по снижению комплексных расходов. Показатель затрат на рубль товарной продукции является, одним из наиболее распространенных, в хозяйственной практике, показателей себестоимости, исчисляемой как отражение затрат на производство к стоимости товарной продукции. Затраты на 1 рубль товарной продукции раскрывают связь между себестоимостью и прибылью.

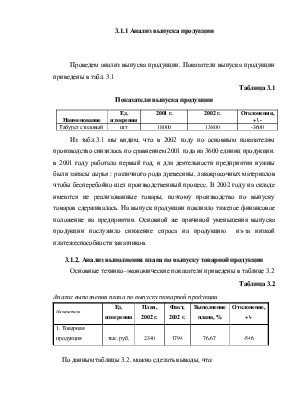

Рассмотрим анализ затрат на один рубль товарной продукции в таблице 3.18.

Таблица 3.18.

Затраты на 1 рубль товарной продукции за 2002 год

|

Показатели |

Единица измерения |

2002 |

Отклонение, +/- |

|

|

План |

Факт |

|||

|

Товарная продукция |

тыс. руб. |

2340,0 |

1794,0 |

-546,0 |

|

Себестоимость товарной продукции |

тыс. руб. |

1512 |

1566 |

+54,0 |

|

Затраты на рубль товарной продукции |

руб. |

0,65 |

0,87 |

+0,22 |

Проанализировав показатели таблицы 3.18., можно сделать вывод, что затраты на 1 рубль товарной продукции увеличились по сравнению с плановыми затратами на 22 опейки. Увеличение затрат на 1 рубль товарной продукции произошло за счет увеличения цен на энергию, использования теплоресурсов, повышения заработной платы, соответственно отчислений на соц. нужды.

3.6.2.Анализ материальных затрат

Показатели материальных затрат показаны в таблице 3.19..

|

Показатели |

Ед. измерения |

План 2002 г |

Факт 2002г |

Отклонения (+,-) |

|

Табурет столовый 1.Объем продукции. |

Тыс. руб. |

2340,00 |

1794,00 |

-546,0 |

|

2.Материальные затраты. |

Тыс. руб. |

722,20 |

748,08 |

+25,38 |

|

в т.ч. сырье и основные материалы. |

Тыс. руб. |

380,0 |

380,0 |

- |

|

3 вспомогательное производство |

Тыс. руб. |

178,36 |

178,36 |

- |

|

4.Энергия и напряжение |

Тыс. руб. |

49,14 |

74,52 |

+25,38 |

|

5.Арендная плата. |

Тыс. руб. |

115,20 |

115,20 |

- |

|

6.Материалоотдача. |

Руб./руб. |

3,24 |

2,40 |

-0,84 |

|

7.Материалоемкость. |

Руб./руб. |

0,31 |

0,42 |

+0,11 |

Проанализировав показатели таблицы 3.19. можно сделать вывод, что материальные затраты на производство продукции по сравнению с планом увеличились на 15,3 % по предприятию в целом. Это связано с увеличением затрат на энергоносители и на топливо.

Эффективность использования материалов (материалоотдача) снизилась на 34,4 % в целом по предприятию. Это произошло за счет снижения объемов производства продукции и увеличением затрат на производство.

3.6.3.Анализ структуры затрат на производство продукции

Анализ структуры затрат на производство продукции приведены в таблице 3.20.

Проанализировав показатели таблицы 3.20, можно сказать, что себестоимость увеличилась за счет увеличения затрат на энергию, теплоэнергию, а также заработную плату.

Полная себестоимость продукции увеличилась на 13,95 % по сравнению с планом на всем предприятии.

Таблица 3.20.

Показатели структуры затрат на производство продукции

|

Показатели |

План 2002 год |

Факт 2002 год |

||

|

На единицу продукции, руб. |

Сумма, тыс. руб. |

На единицу продукции, руб. |

Сумма, тыс. руб. |

|

|

Табурет столовый Арендная плата |

6,4 |

115,2 |

6,4 |

115,2 |

|

Сырье и материалы |

21,1 |

380,0 |

21,1 |

380,0 |

|

Энергия |

2,73 |

49,14 |

4,14 |

74,52 |

|

Вспомогательное производство |

9,91 |

178,36 |

9,91 |

178,36 |

|

Итого материальных затрат |

40,14 |

722,52 |

41,55 |

748,08 |

|

З/плата |

26,20 |

471,6 |

28,05 |

504,9 |

|

Отчисления на соц. Нужды |

6,67 |

120,06 |

9,86 |

177,48 |

|

Амортизация |

6,05 |

108,9 |

6,05 |

108,9 |

|

Прочие расходы: |

0,75 |

13,50 |

0,75 |

13,50 |

|

Налоги |

4,56 |

82,08 |

4,56 |

82,08 |

|

Полная себестоимость |

84,37 |

1518,66 |

90,82 |

1634,76 |

3.7.Анализ прибыли и рентабельности

Прибыль и рентабельность относятся к основным показателям эффективности производственно-хозяйственной деятельности предприятия. Прибыль показывает абсолютную величину экономического эффекта, достигнутого предприятием. Сумма прибыли определяется как величиной средств, вовлеченных в производство (объемом производственных фондов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.