налоговому учету проводки будут аналогичные, отличие будет только в том, что появится реквизит «Вид учета» - НУ.7

7.3 Учет нематериальных активов

Нематериальные активы – это обобщающее понятие, которым обозначается имущество организации длительного пользования (свыше 12 месяцев), которое не имеет материальной формы. НМА – это объекты, не имеющие существенного наполнителя. Иными словами, это активы, имеющие стоимость, но не имеющие физического содержания.

Деловая репутация – это разница между оценкой стоимости организации, имеющую определенную репутацию, и балансовой стоимостью имущества этой организации. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли-продажи предприятия.

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08.05 «Вложения во внеобротные активы» с кредита расчетных, материальных и других счетов. После принятия на учет НМА они отражаются по дебету 04 «Нематериальные активы» с кредита счета 08.05 «Приобретение НМА».

Нематериальные активы амортизируются, если они используются в производственных целях или для управленческих нужд организации и срок такого использования превышает 12 месяцев.

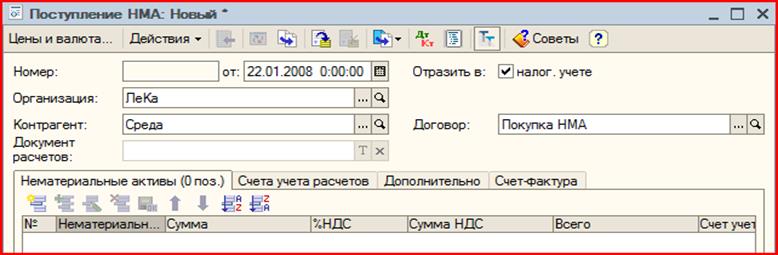

Когда нематериальный актив поступает в организацию, заполняется документ «Поступление НМА» (меню НМА).

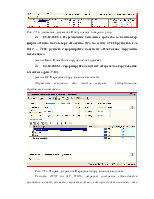

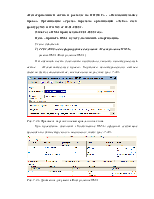

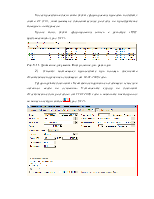

Документ «Поступление НМА» состоит из четырех закладок: «Нематериальные активы», «Счета учета расчетов», «Дополнительно» и «Счет-фактура» (рис. 7.21).

Рис. 7.21. Фрагмент формы документа Поступление НМА

В шапке документа выбирается контрагент, от которого поступили НМА, а также договор расчетов. Табличная часть заполняется поступившими нематериальными активами.

|

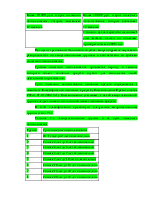

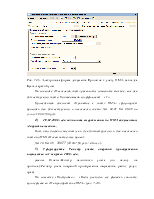

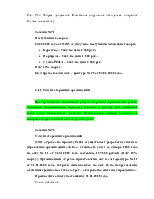

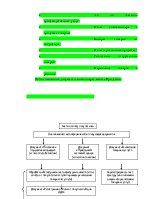

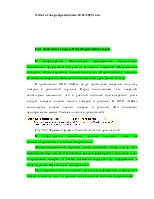

Рис. 7.22. Схема приобретения нематериального актива за плату и его выбытия

Документ «Принятие к учету НМА» предназначен для определения первоначальной стоимости нематериального актива. При формировании документа «Принятие к учету НМА» обратите внимание на хозяйственную операцию «Нематериальный актив». Автоматически документ открывается с этой операцией. Но этим же документом можно оформить принятие к учету результатов НИОКР, и для этого необходимо будет выбрать одноименную операцию.

Задание №67

Организация «Среда» по договору «Покупка НМА» передала организации «ЛеКа» исключительные права на изобретение на сумму 16 600 руб., в т.ч. НДС 18%. Исключительные права на изобретение в дальнейшем должны принести доход. Документы на изобретение надлежаще оформлены. Назовем изобретение в справочнике «Нематериальный актив и расходы на НИОКР» - «Исключительные права». Организация «Среда» передала организации «ЛеКа» счет-фактуру №3 и ттн №3 от 22.01.2008 г.

Оплата за НМА произведена 22.01.2008 года.

Цель – принять НМА к учету, начислить амортизацию.

Схема действий:

1) 22.01.2008 года сформируйте документ «Поступление НМА».

(меню НМА/Поступление НМА)

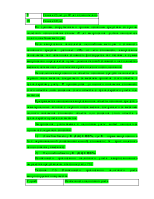

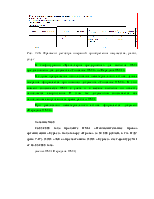

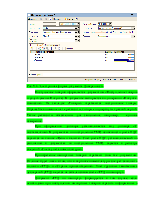

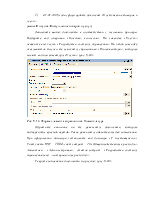

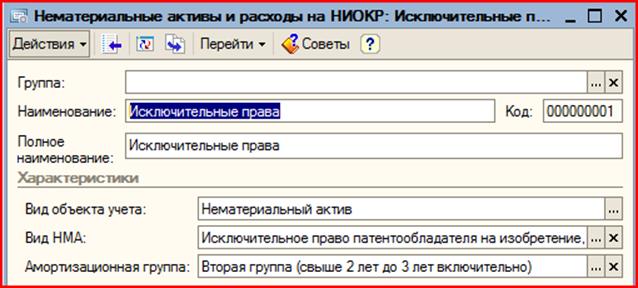

В табличной части документа необходимо указать нематериальный актив – «Исключительные права». Карточка нематериального актива должна быть заполнена так, как показано на рисунке (рис. 7.23).

Рис. 7.23. Фрагмент карточки нематериального актива

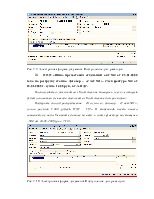

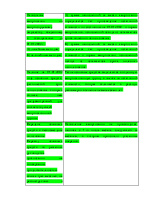

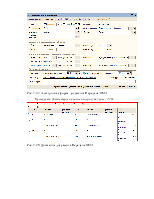

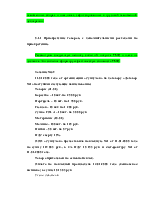

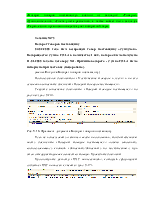

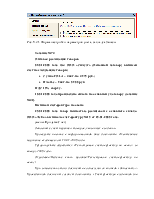

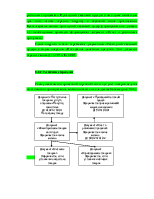

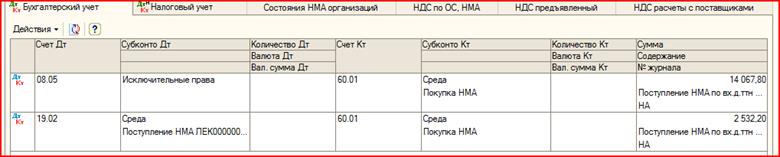

При проведении документ «Поступление НМА» оформит следующие проводки по бухгалтерскому и налоговому учету (рис. 7.24).

Рис. 7.24. Движения документа Поступление НМА

2) 22.01.2008 года произведите оплату поставщику документом «Платежное поручение исходящее».

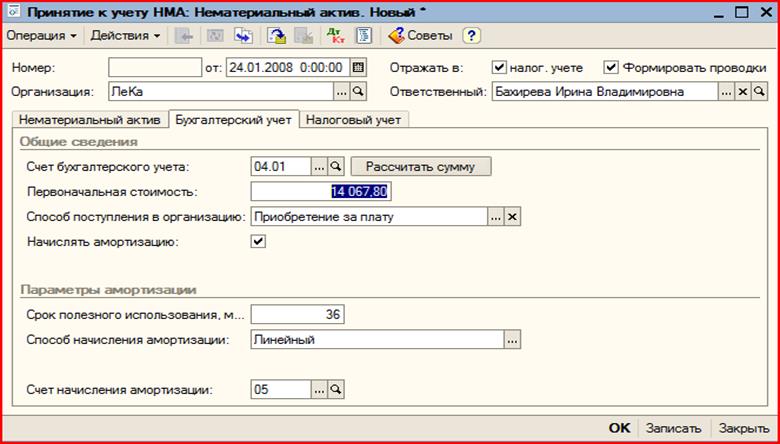

3) 24.01.2008 года сформируйте документ «Принятие к учету НМА».

(меню НМА/Принятие к учету НМА)

Обратите внимание на правильность заполнения данного документа. Вид операции должен быть «Принятие к учету нематериального актива».

На закладке «Нематериальный актив» выберите НМА и проследите наличие счета 08.05 для бухгалтерского и налогового учета. В реквизите «Способ отражения расходов по амортизации» выберите шаблон «Амортизация на сч. 26».

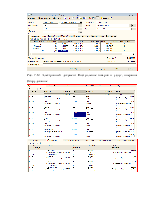

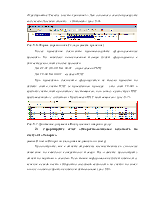

На закладке «Бухгалтерский учет» проследите наличие счета 04.01 для бухгалтерского учета. Первоначальная стоимость НМА в сумме 14 067,80 руб. должна появиться автоматически, если будет нажата кнопка «Рассчитать сумму». Реквизит «Способ поступления в организацию» установите «Приобретение за плату». Срок полезного использования НМА для целей бухгалтерского учета – 36 месяцев. Способ начисления амортизации – линейный. Счет начисления амортизации – 05. Заполненная закладка «Бухгалтерский учет» представлена на рисунке (рис. 7.25).

Рис. 7.25. Электронная форма документа Принятие к учету НМА, закладка Бухгалтерский учет

На закладке «Налоговый учет» реквизиты заполните так же, как для бухгалтерского учета. Понижающий коэффициент – «1».

Проведенный документ «Принятие к учету НМА» сформирует проводки для бухгалтерского и налогового учета: Дт 04.01 Кт 08.05 на сумму 14 067,80 руб.

4) 29.02.2008 года начислите амортизацию по НМА документом «Закрытие месяца».

Вот, что должно получиться и для бухгалтерского и для налогового учета по НМА (Исключительные права):

Дт 26 Кт 05 – 390,77 (14 067,80 руб. / 36 мес.).

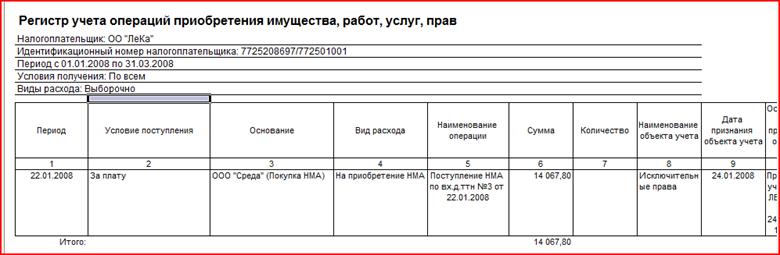

5) Сформируйте Регистр учета операций приобретения имущества за 1 квартал 2008 года.

(меню Отчеты/Регистр налогового учета (по налогу на прибыль)/Регистр учета операций приобретения имущества, работ, услуг, прав)

На закладке «Настройка» - «Виды расхода» все флажки снимите, кроме флажка «На приобретение НМА» (рис. 7.26).

Рис. 7.26. Фрагмент регистра операций приобретения имущества, работ, услуг

В конфигурации «Бухгалтерия предприятия» для выбытия НМА предназначены два документа «Списание НМА» и «Передача НМА».

В случае прекращения использования нематериального актива, данная операция оформляется при помощи документа «Списание НМА». В этот момент списывается НМА с учета и в месяце выбытия по объекту

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.