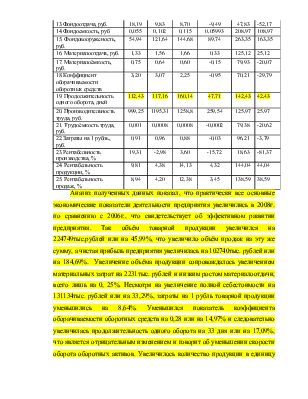

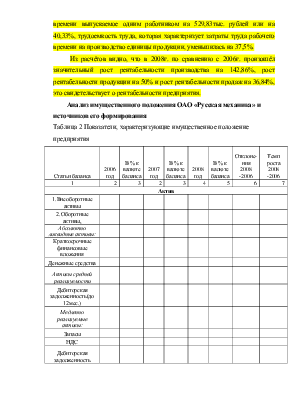

внеоборотных активов, их доля в валюте баланса увеличилась на 3,9%, а вот доля оборотных активов уменьшилась, в 2006г. она составляла 56,51%, в 2007г. 55,79%, в 2008г.52,61%.

Увеличение оборотных активов в анализируемом периоде было связано в первую очередь с увеличением денежных средств на 51074тыс. рублей и увеличением дебиторской задолженности на 36871тыс. рублей, также увеличились запасы на 5728тыс. рублей и НДС на 1326тыс. рублей.

Анализ пассивной части баланса показывает, что доля собственного капитала 86,38% в валюте баланса больше чем доля заёмного капитала 13,62%. Хотя собственный капитал и увеличился на 164264тыс. рублей, но его доля уменьшилась на 3,93%, а вот доля заёмного капитала увеличилась на 3,93%, такая ситуация должна вызвать у акционеров определенные опасения. В составе собственного капитала увеличилась статья нераспределенной прибыли на 155064тыс. рублей или на 82,50%, также увеличился резервный капитал на 9200тыс. рублей или на 62,59%. Также анализ пассивной части баланса показывает, что предприятие рассчиталось с долгосрочными обязательствами и они уменьшились на 696тыс. рублей, а вот краткосрочные обязательства увеличились на 43057тыс.рублей или на 25,46%.

В течение рассматриваемого периода политика предприятия в части формирования имущества была направлена на увеличение внеоборотных активов и оборотных средств, структура пассивов отличалась превышением собственного капитала над другими источниками средств.

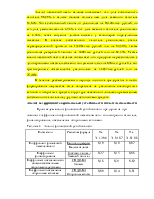

Анализ коэффициентов финансовой устойчивости и платежеспособности

Произведем анализ финансовой устойчивости предприятия при помощи коэффициентов финансовой независимости, концентрации капитала, финансирования, обеспечения оборотными активами.

Таблица 3 - Анализ финансовой устойчивости.

|

Показатели |

Расчетная формула |

На 31.12.06 |

На 31.01.07 |

На 31.01.08 |

|

Коэффициент финансовой независимости |

Капитал и резервы Валюта баланса |

0,19 |

0,10 |

0,07 |

|

Коэффициент финансирования |

Собствен. капитал Заёмный капитал |

0,27 |

0,15 |

0,08 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

СК+ДО-ВА Запасы |

0,18 |

0,21 |

-0,02 |

|

Коэффициент обеспечения оборотными активами |

СК+ДО-ВА Оборотные активы |

0,09 |

0,14 |

-0,01 |

Важнейший показатель финансовой устойчивости предприятия - коэффициент независимости показывает долю собственных средств в стоимости имущества предприятия, в нашем случае достаточно высок, хотя и снизился с 0,72 до 0,71.Коэффициент обеспеченности товарных запасов необоснованно высокий 4,12-4,72, при норме 0,6-0,8, что говорит о зависании средств и неэффективном использовании активов предприятия. Коэффициент обеспеченности собственными оборотными средствами тоже достаточно высокий, хотя и незначительно снизился за последний год по сравнению с 2006 годом на 0,04, но увеличился по сравнению с 2007 годом на 0,1 пункт.

Таблица 4 – Платежеспособность и ликвидность предприятия

|

Показатели |

Расчеты по состоянию на конец года |

Абсолютное отклонение |

||

|

2006 |

2007 |

2008 |

2008/2006 |

|

|

1 Коэффициент абсолютной ликвидности |

0,78 |

1,03 |

0,89 |

0,11 |

|

2 Коэффициент критической ликвидности |

1,96 |

1,57 |

1,84 |

-0,12 |

|

3 Коэффициент текущей ликвидности |

2,34 |

1,75 |

2,13 |

-0,21 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может оплатить наличными денежными средствами. Нормальное ограничение для данного коэффициента 0,2-0,5. На основании данных расчета можно сделать вывод, что способность данного предприятия покрыть ту часть текущих обязательств, которая требует немедленного погашения, намного выше необходимых норм и по сравнению с 2006годом в 2008 году этот коэффициент увеличился на 0,11, а вот по сравнению с 2007 годом, он уменьшился на 0,14пункта

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.