Межотраслевом институте повышения квалификации кадров по новым направлениям развития техники и технологии Московского государственного технического университета им. Н.Э. Баумана (МИПК МГТУ им. Н.Э. Баумана), и многолетнего практического опыта внедрения программ автоматизации бухгалтерского учета на предприятиях различных видов деятельности.

Данное пособие не преследует цель заменить "Руководство пользователя" и "Руководство программиста", которые входят в комплект поставки программы "Инфо-Бухгалтер". В них очень подробно описана работа в программе. Цель настоящего пособия - научить бухгалтера оптимально использовать программу для ведения бухгалтерского и налогового учета.

Прежде чем рассматривать конкретную программу автоматизации бухгалтерского учета, рассмотрим в целом вопросы построения учета на предприятии и его автоматизации.

Реформирование бухгалтерского учета, которое происходит в России с конца 90-х годов, привело к тому, что бухгалтерский учет (в его прежнем понимании) разделился на бухгалтерский учет и налоговый учет.

С 1 января 2002 года предприятия в соответствии с законодательством обязаны одновременно вести бухгалтерский и налоговый учет.

Кроме того, многие предприятия ведут управленческий учет, необходимый для управления предприятием. Сердцевиной управленческого учета является бухгалтерский учет.

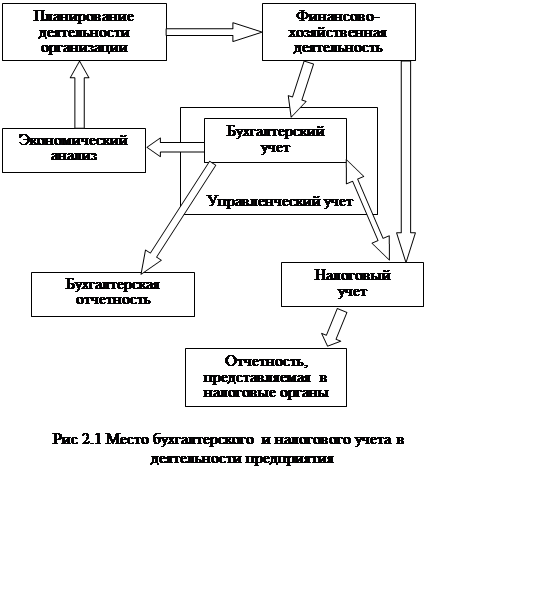

На рис. 2-1 показано место бухгалтерского и налогового учета в финансово-хозяйственной деятельности предприятия.

Бухгалтерский учет ведется на основании Федерального Закона «О бухгалтерском учете» и стандартов бухгалтерского учета, называемых «Положения по бухгалтерскому учету» (ПБУ). В настоящий момент существует 15 ПБУ, регламентирующих различные участки бухгалтерского учета.

Порядок ведения бухгалтерского учета устанавливается организацией в учетной политике, утверждаемой приказом руководителя. Учетная политика разрабатывается в организации с учетом требований Закона и ПБУ.

В соответствии с Федеральным законом "О бухгалтерском учете" бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Основными задачами бухгалтерского учета являются:

· формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Под налоговым учетом в соответствии с главой 25 Налогового кодекса понимается система обобщения информации для определения налоговой базы по налогу на прибыль организаций на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

|

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога на прибыль организаций.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Обособленный налоговый учет - это англо-американская модель учета. В большинстве европейских стран его нет. Во Франции, например, используется специальный переходный бланк - таблица, которая позволяет перейти от балансовой прибыли к налогооблагаемой.

Налоговый учет, в соответствии с Налоговым кодексом, полностью игнорирует бухгалтерский учет и является абсолютно обособленным. В нем не используются счета бухгалтерского учета, учет ведется в аналитических налоговых регистрах. Но самое необычное для нашей страны - это то, что каждая организация может строить налоговый учет самостоятельно.

В настоящий момент под налоговым учетом в соответствии с Налоговым кодексом понимается только учет для определения налоговой базы по налогу на прибыль организаций.

Однако, автор предлагает рассматривать налоговый учет шире, и включить в налоговый учет и другие виды налогов, т.к. де-факто, многие из них выделились из бухгалтерского учета и их учет ведется в отдельных (не бухгалтерских) регистрах.

Например, при учете налога на добавленную стоимость используются собственные регистры учета: книга покупок, книга продаж и журналы учета полученных и выставленных счетов-фактур.

Это очень важный момент, который необходимо учитывать при организации учета на предприятии.

Необходимо четко понимать, для чего ведется учет.

Налоговый учет ведется с целью определения налоговой базы и исчислению налогов. Правила налогового учета установлены Налоговым кодексом, Законами РФ по конкретному виду налогов, инструкциями Министерства по налогам и сборам. Налоговая отчетность представляется в налоговые органы. Данные налогового учета не отражают экономического состояния предприятия.

Бухгалтерский учет ведется по другим правилам. Его задача максимально точно отразить экономическое состояние предприятия. В бухгалтерской отчетности заинтересованы, прежде всего, руководители предприятия, учредители и собственники имущества, а также инвесторы, кредиторы, органы статистики.

На основании данных бухгалтерского учета проводится экономический анализ, который позволяет проанализировать финансовое состояние и деятельность предприятия, и на основании этого принимать те или иные решения, вносить своевременные коррективы в планирование деятельности предприятия. То есть, замыкается обратная связь в цепи управления предприятием. Если эта связь, по каким либо причинам, отсутствует, то руководителю приходится управлять предприятием "вслепую".

Отсюда можно сделать вывод, к чему приводят ошибки в учете.

Ошибки в налоговом учете, как правило, влекут за собой уменьшение налоговой базы и суммы налога, перечисляемого в бюджет. За эти нарушения, в соответствии с Налоговым кодексом, к предприятию применяются налоговые санкции.

Ошибки в бухгалтерском учете могут иметь более серьезные последствия. Так искажения в бухгалтерской отчетности влечет неправильный экономический анализ состояния

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.