3 Анализ эффективности использования основных фондов ОАО «Русская механика»

3.1 Анализ динамики факторов, характеризующих эффективность использования основных фондов ОАО «Русская механика»

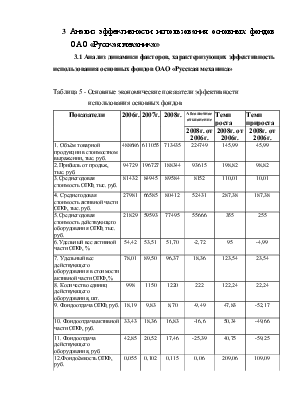

Таблица 5 - Основные экономические показатели эффективности

использования основных фондов

|

Показатели |

2006г. |

2007г. |

2008г. |

Абсолютное отклонение |

Темп роста |

Темп прироста |

|

2008г. от 2006г. |

2008г. от 2006г. |

2008г. от 2006г. |

||||

|

1. Объём товарной продукции в стоимостном выражении, тыс. руб. |

488686 |

611055 |

713435 |

224749 |

145,99 |

45,99 |

|

2.Прибыль от продаж, тыс. руб. |

94729 |

196727 |

188344 |

93615 |

198,82 |

98,82 |

|

3.Среднегодовая стоимость ОПФ, тыс. руб. |

81432 |

84945 |

89584 |

8152 |

110,01 |

10,01 |

|

4. Среднегодовая стоимость активной части ОПФ, тыс. руб. |

27981 |

66585 |

80412 |

52431 |

287,38 |

187,38 |

|

5.Среднегодовая стоимость действующего оборудования ОПФ, тыс. руб. |

21829 |

59593 |

77495 |

55666 |

355 |

255 |

|

6.Удельный вес активной части ОПФ, % |

54,42 |

53,51 |

51,70 |

-2,72 |

95 |

-4,99 |

|

7. Удельный вес действующего оборудования в стоимости активной части ОПФ, % |

78,01 |

89,50 |

96,37 |

18,36 |

123,54 |

23,54 |

|

8. Количество единиц действующего оборудования, шт. |

998 |

1150 |

1220 |

222 |

122,24 |

22,24 |

|

9. Фондоотдача ОПФ, руб. |

18,19 |

9,83 |

8,70 |

-9,49 |

47,83 |

-52,17 |

|

10. Фондоотдача активной части ОПФ, руб. |

33,43 |

18,36 |

16,83 |

-16,6 |

50,34 |

-49,66 |

|

11. Фондоотдача действующего оборудования, руб. |

42,85 |

20,52 |

17,46 |

-25,39 |

40,75 |

-59,25 |

|

12.Фондоёмкость ОПФ, руб. |

0,055 |

0,102 |

0,115 |

0,06 |

209,06 |

109,09 |

|

Продолжение таблицы 5 |

||||||

|

Показатели |

2006г. |

2007г. |

2008г. |

Абсолютное отклонение |

Темп роста |

Темп прироста |

|

2008г. от 2006г. |

2008г. от 2006г. |

2008г. от 2006г. |

||||

|

13. Фондоёмкость активной части ОПФ, руб. |

0,030 |

0,054 |

0,059 |

0,029 |

196,67 |

96,67 |

|

14. Фондоёмкость действующего оборудования, руб. |

0,023 |

0,049 |

0,057 |

0,034 |

247,83 |

147,83 |

|

15.Фондовооруженность ОПФ, руб. |

54,94 |

121,64 |

144,68 |

89,74 |

263,35 |

163,35 |

|

16.Фондорентабельность, % |

1,62 |

0,41 |

1,08 |

-0,54 |

66,67 |

-33,33 |

Проанализировав, основные коэффициенты эффективности использования основных производственных фондов, можно сделать следующие выводы, что основные фонды на предприятии используются неэффективно, так как несмотря на увеличение объёма реализации продукции на 417 904тыс.руб. или на 44,68% и увеличения среднегодовой стоимости ОПФ на 104 106тыс. руб. или на 202,46%, а так же увеличения среднегодовой стоимости активной части ОПФ на 52 431тыс. руб. или на 187,38% и увеличения стоимости действующего оборудования на 55 666тыс. руб. или на 255%, показатели фондоотдачи значительно уменьшились за анализируемый период. Так фондоотдача ОПФ уменьшилась на 9,49руб. или на 52,17%, фондоотдача активной части ОПФ уменьшилась на 16,6 руб. или на 49,66%, фондоотдача действующего оборудования уменьшилась на 25,39 руб. или на 59,25%. Фондоёмкость ОПФ увеличилась, что также отрицательно характеризует эффективность использования основных производственных фондов. Так фондоёмкость ОПФ увеличилась на 0,06 руб. или на 109,09%, фондоёмкость активной части ОПФ на 0,029 руб. или на 96,67%, фондоёмкость действующего оборудования на 0,034 руб. или на 147,83%. Повышение фондоёмкости означает, что капитал, участвующий в производстве используется не экономно.

Так же из таблицы 5 видно, что понизился незначительно удельный вес активной части фондов в 2008г. по сравнению с 2006г. он снизился на 2,72%, что способствует уменьшению производственной мощности предприятия и уменьшению фондоотдачи.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.