которых детализируется информация синтетических счетов, называются аналитическими, а процесс регистрации – аналитический учёт. Синтетические и аналитические счета взаимосвязаны между собой, поэтому отражённая на них информация должна быть взаимосверена. Аналитические счета показывают, какие объекты учёта объединены на синтетических счетах. Аналитические счета объединяются в промежуточные группы – субсчета. Субсчета для бухгалтерского учёта имеют важное значение для оперативного управления предприятием и правильного использования средств.

|

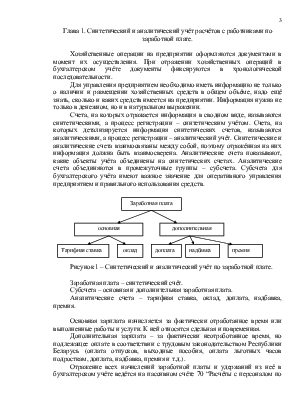

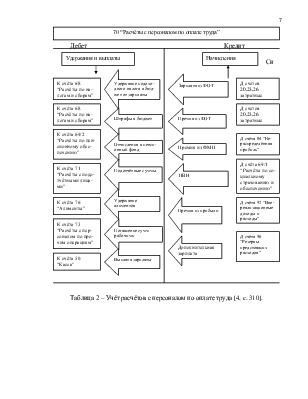

Рисунок 1 – Синтетический и аналитический учёт по заработной плате.

Заработная плата – синтетический счёт.

Субсчета – основная и дополнительная заработная плата.

Аналитические счета – тарифная ставка, оклад, доплата, надбавка, премия.

Основная зарплата начисляется за фактически отработанное время или выполненные работы и услуги. К ней относятся сдельная и повременная.

Дополнительная зарплата – за фактически неотработанное время, но подлежащее оплате в соответствии с трудовым законодательством Республики Беларусь (оплата отпусков, выходные пособия, оплата льготных часов подросткам, доплата, надбавка, премия и т.д.).

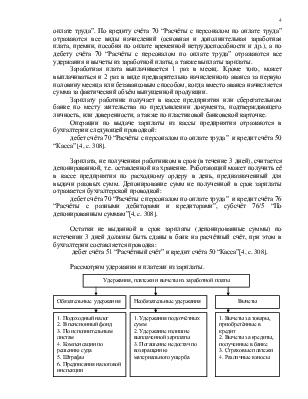

Отражение всех начислений заработной платы и удержаний из неё в бухгалтерском учёте ведётся на пассивном счёте 70 “Расчёты с персоналом по оплате труда”. По кредиту счёта 70 “Расчёты с персоналом по оплате труда” отражаются все виды начислений (основная и дополнительная заработная плата, премии, пособия по оплате временной нетрудоспособности и др.), а по дебету счёта 70 “Расчёты с персоналом по оплате труда” отражаются все удержания и вычеты из заработной платы, а также выплаты зарплаты.

Заработная плата выплачивается 1 раз в месяц. Кроме того, может выплачиваться и 2 раз в виде предварительно начисленного аванса за первую половину месяца или безавансовым способом, когда вместо аванса начисляется сумма за фактический объём выпущенной продукции.

Зарплату работник получает в кассе предприятия или сберегательном банке по месту жительства по предъявлении документа, подтверждающего личность, или доверенности, а также по пластиковой банковской карточке.

Операции по выдаче зарплаты из кассы предприятия отражаются в бухгалтерии следующей проводкой:

дебет счёта 70 “Расчёты с персоналом по оплате труда” и кредит счёта 50 “Касса” [4, c. 308].

Зарплата, не полученная работником в срок (в течение 3 дней), считается депонированной, т.е. оставленной на хранение. Работающий может получить её в кассе предприятия по расходному ордеру в день, предназначенный для выдачи разовых сумм. Депонирование сумм не полученной в срок зарплаты отражается бухгалтерской проводкой:

дебет счёта 70 “Расчёты с персоналом по оплате труда” и кредит счёта 76 “Расчёты с разными дебиторами и кредиторами”, субсчёт 76/5 “По депонированным суммам”[4, c. 308].

Остатки не выданной в срок зарплаты (депонированные суммы) по истечении 3 дней должны быть сданы в банк на расчётный счёт, при этом в бухгалтерии составляется проводка:

дебет счёта 51 “Расчётный счёт” и кредит

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.