натурально-вещественную форму и полностью переносящие свою стоимость на выпускаемую продукцию.

Средства обращения – это часть имущества предприятия, предназначенного для реализации или находящегося в сфере обращения.

Время, в течение которого оборотные средства проходят все стадии кругооборота, составляет период оборота оборотных средств.

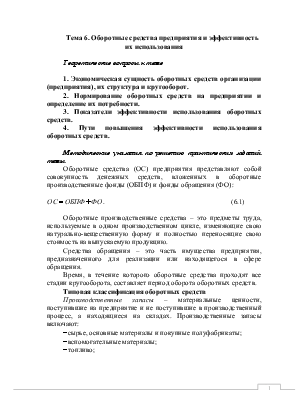

Типовая классификация оборотных средств

Производственные запасы – материальные ценности, поступившие на предприятие и не поступившие в производственный процесс, а находящиеся на складах. Производственные запасы включают:

- сырье, основные материалы и покупные полуфабрикаты;

- вспомогательные материалы;

- топливо;

- тара;

- запасные части для ремонта.

|

Рис.6.1.Типовая классификация оборотных средств

Расходы будущих периодов – денежная оценка затрат данного периода, погашаемых путем включения их в себестоимость продукции в последующие периоды.

Незавершенное производство – производственные запасы, поступившие в сферу производства, находящиеся на различных этапах технологического процесса, но не законченные обработкой.

После реализации готовой продукции и поступления платежей на счета предприятия оборотные средства переходят в форму денежных средств (касса, расчетный счет, валютные счета, специальные счета в банках), а не поступившие средства, долги представляют средства в расчетах (расчеты с поставщиками и подрядчиками, покупателями и заказчиками, по краткосрочным и долгосрочным кредитам).

Прочие оборотные средства – по данной статье показываются суммы, не нашедшие отражения по другим статьям в структуре оборотных средств (налоги по приобретенным товарам, дебиторская задолженность, расчеты с учредителями).

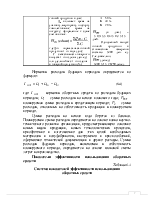

Рис. 6.2.Схема воспроизводства оборотных средств

|

Размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно определяется минимальной потребностью в средствах для образования необходимых запасов товарно-материальных ценностей, обеспечения планируемых объемов производства и реализации продукции, а также осуществления расчетов в установленные сроки.

![]() , (6.2)

, (6.2)

![]() ,

(6.3)

,

(6.3)

где

![]() – собственные оборотные средства;

– собственные оборотные средства; ![]() – разделы актива баланса;

– разделы актива баланса; ![]() ,

, ![]() –

разделы пассива баланса.

–

разделы пассива баланса.

Нормирование оборотных средств

Норматив оборотных средств – это минимальная сумма оборотных средств, постоянно

необходимая для нормальной работы предприятия. Общий (совокупный) норматив (![]() ) складывается из частных нормативов –

размеров средств по отдельным статьям (элементам) нормируемых оборотных средств

(

) складывается из частных нормативов –

размеров средств по отдельным статьям (элементам) нормируемых оборотных средств

(![]() ).

).

Таблица 6.1

Последовательность расчетов нормативов оборотных средств (НПЗ) (метод прямого счета)

|

Нормируемый элемент |

Расчет норматива(в днях) НПЗ |

Расчет норматива (в ден. ед.) НПЗдс |

|

Производственные запасы (НПЗ) |

где ЗП – подготовительный запас (время на приемку, разгрузку, сортировку, складирование, лабораторный анализ) – устанавливается путем хронометража (дни); ЗТЕК – норма текущего (складского) запаса (дни); ЗТЕК.= где ИП – интервал поставки, ИП = 360:П где 360 – число дней в году; П – количество поставок в году (за вычетом внеплановых). ЗСТРАХ – норма страхового запаса (устанавливается впределах 50% от ЗТЕК. (дни)); ЗТРАНСП –транспортный запас (дни); ЗТЕХНОЛОГ. – технологический запас (его составляет время, которое необходимо для естественной (искусственной) технологической обработки сырья и материалов до передачи их производству) (дни) Максимальное значение |

где

где Дi – норма запаса в днях по i-му виду материала;

где Т – число дней в периоде (360 – год, 90 – квартал, 30 – месяц). |

Таблица 6.2

(Ннп); (Нгп)

|

Нормируемый элемент |

Алгоритм расчета |

Пример расчета |

|

А |

1 |

2 |

|

Незавершенное производство (Ннп) |

где ВС – выпуск товарной продукции в планируемом периоде по производственной себестоимости (ден.ед.); ДЦ – длительность производственного цикла в календарных днях (для перевода рабочих дней в календарные необходимо длительность цикла, рассчитанную в рабочих днях, умножить на переводной коэффициент, равный 1,42); kН – коэффициент нарастания затрат; Т – количество дней в планируемом периоде (360; 90; 30).

где Е – единовременные затраты в начале производственного цикла (ден.ед.); СП – производственная себестоимость изделия (ден.ед.). При неравномерном нарастании затрат kН определяется по формуле: |

- План выпуска продукции – 10800 шт. в год. - Длительность цикла изготовления изделия – 5 дней. - Норма расхода материала на единицу изделия – 5кг. - Цена 1 кг – 20 ден.ед. - Себестоимость единицы изделия – 120 ден.ед. ННП – ? Решение: ННП=ДЦ=5 дней (норматив в днях); ННП (в натуральном измерении)= =10800:360×5=150 шт.; ННП (в стоимостном измерении) =150×120× × =16500 ден.ед. |

|

где Зi – затраты на i –ый период времени нарастающим итогом (ден.ед.); |

Продолжение табл.6.2

|

А |

1 |

2 |

|

Зп – затраты на последний период времени нарастающим итогом (ден.ед.); Сп – производственная себестоимость изделия (ден.ед.); n – число принятых периодов времени изготовления изделия. |

||

|

Образование запаса готовой продукции (НГП) |

где Ов – однодневный выпуск готовой продукции (производственная себестоимость товарной продукции) (ден.ед.); Дгп – норма запаса готовой продукции в днях; Дгп включает: время на упаковку, маркировку, подборку комплектования; время на погрузку; оформление к сдаче счетов в банк.

где Дгпi – норма запаса готовой продукции i –го вида (дни); Сi – себестоимость товарного выпуска i –го изделия (ден.ед.) или удельный вес i –го изделия в товарной продукции (%). |

Выпускаемые изделия (квартал) А; Б; В.

для Б = 5,5 дней; для В = 5 дней. Удельный вес изделий в товарной продукции (%): А – 50 % Б – 30 % В – 20 %.

Однодневный выпуск готовой продукции в стоимостном измерении составил 5200 ден. ед. Следовательно,

=5200×5,15= 26780 ден.ед. |

Норматив расходов будущих периодов определяется по формуле:

![]() , (6.4)

, (6.4)

где

![]() – норматив оборотных средств по расходам

будущих периодов;

– норматив оборотных средств по расходам

будущих периодов; ![]() – сумма расходов на начало

планового года;

– сумма расходов на начало

планового года; ![]() – планируемая сумма расходов в

предстоящем периоде;

– планируемая сумма расходов в

предстоящем периоде; ![]() – сумма расходов, относимых на

себестоимость продукции в планируемом периоде.

– сумма расходов, относимых на

себестоимость продукции в планируемом периоде.

Сумма расходов на начало года берется из баланса. Планируемая сумма расходов определяется на основе плана научно-технического развития организации, предусматривающего освоение новых видов продукции, новых технологических процессов, приобретение и изготовление для этих целей необходимых материалов и полуфабрикатов, инструмента и приспособлений, оформление технической документации и другие расходы. Сумма расходов будущих периодов, включаемая в себестоимость планируемого периода, определяется на основе плановой сметы затрат на производство.

Показатели эффективности использования оборотных средств

Таблица 6.3

Система показателей эффективности использования

оборотных средств

|

Показатель |

Расчет |

|

А |

1 |

|

-

коэффициент оборачиваемости ( |

или

где

|

|

Длительность оборота оборотных

средств ( |

где |

|

Коэффициент загрузки средств в

обороте ( |

где |

Продолжение табл. 6.3

|

А |

1 |

|

Коэффициент эффективности использования

оборотных средств ( |

где |

|

Коэффициент оборачиваемости дебиторской

задолженности ( |

где |

|

Срок погашения дебиторской задолженности

( |

|

|

Абсолютное высвобождение оборотных

средств ( |

или где

|

|

Относительное высвобождение оборотных

средств ( |

где

|

Примеры решения практических задач

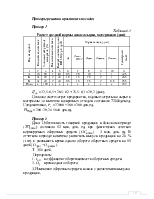

Пример 1

Таблица 6.4

Расчет средней нормы запаса сырья, материалов (дни)

|

Вид материала |

Количество поставок |

Удельный вес расхода материала, (%) |

Внеплановые поставки |

Интервал поставки, (дни) ИП=360:(гр.2–гр.4)) |

Норма запаса, (дни) |

|||||

|

Зп |

Зтек = =ИП:2 |

Зстрах. |

Зтрансп. |

Зтехнол. |

Суммарный запас |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А |

10 |

50 |

1 |

40 |

0,5 |

20 |

10 |

1 |

1 |

32,5 |

|

Б |

14 |

20 |

2 |

30 |

1,0 |

15 |

7,5 |

2 |

1 |

26,5 |

|

В |

14 |

30 |

2 |

30 |

0,5 |

15 |

7,5 |

2 |

0,5 |

25,5 |

|

Итого |

х |

100 |

х |

х |

х |

х |

х |

х |

х |

29,2 |

![]() (дни).

(дни).

Согласно смете затрат предприятия, годовые затраты на

сырье и материалы за вычетом возвратных отходов составили 72000ден.ед.

Следовательно, ![]() ден.ед.

ден.ед.

![]() ден.ед.

ден.ед.

Пример 2

Дано: Себестоимость товарной продукции в базисном

периоде (![]() ) составила 12 млн. ден. ед. при

фактических остатках нормируемых оборотных средств (

) составила 12 млн. ден. ед. при

фактических остатках нормируемых оборотных средств (![]() ) – 3

млн. ден. ед. В отчетном периоде намечено увеличить выпуск продукции на 20 % (

) – 3

млн. ден. ед. В отчетном периоде намечено увеличить выпуск продукции на 20 % (![]() ) и уменьшить время одного оборота

оборотных средств на 11 дней (

) и уменьшить время одного оборота

оборотных средств на 11 дней (![]() ).

).

Т – 360 дней.

Определить:

1.

![]() – коэффициент оборачиваемости оборотных

средств.

– коэффициент оборачиваемости оборотных

средств.

2.

![]() – время одного оборота.

– время одного оборота.

3. Изменение оборотных средств в связи с увеличением выпуска продукции.

4. Изменение размера оборотных средств в связи с ускорением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

,

, ,

, ,

,

,

, ,

, ;

; ,

, ; или

; или  ;

;  ,

, ,

, ,

, ,

, .

. ,

,