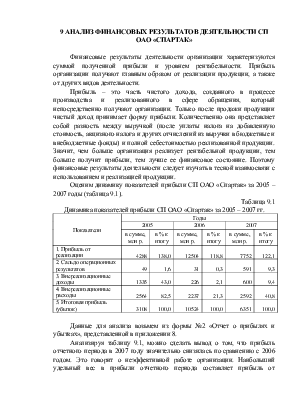

рентабельности СП ОАО «Спартак» в 2007 году снизилась по сравнению с 2006 годом. Это указывает на неэффективную работу организации. Рентабельность продаж в 2007 году снизилась по сравнению с 2006 годом на 3,9% и составила 6,3%. Это объясняется резким снижением прибыли от реализации и не значительным увеличение выручки от реализации. Рентабельность производственной деятельности сократилась на 4% и составила 5,5%. Этому способствовало значительное уменьшение прибыли отчетного периода на фоне увеличения себестоимости продукции. Рентабельность совокупного капитала снизилась на 5,8% и составила 6,3%. Это произошло в связи со снижением прибыли отчетного периода и увеличением среднегодовой стоимости совокупного капитала.

Обратная тенденция наблюдается в 2006 году по сравнению с 2005 годом: все показатели рентабельности значительно возросли.

Если сравнивать 2007 год с 2005 годом, то здесь прослеживается увеличение всех показателей рентабельности.

10 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ СП ОАО «СПАРТАК»

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимого для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о ее хорошем финансовом состоянии.

Остановимся более подробно на составе, структуре и динамике активов СП ОАО «Спартак» за 2006 -2007 гг. (таблица 10.1).

Таблица 10.1

Состав, структура и динамика активов организации СП ОАО «Спартак» за 2006 -2007 гг.

|

Статьи актива баланса |

На 1 января 2006 г. |

На 1 января 2007 г. |

На 1 января 2008 г. |

|||

|

в сумме, млн р. |

в % к итогу |

в сумме, млн р. |

в % к итогу |

в сумме, млн р. |

в % к итогу |

|

|

1. Внеоборотные активы, всего |

31043 |

37,3 |

37022 |

40,5 |

54668 |

49,9 |

|

В том числе: основные средства |

27197 |

32,7 |

32820 |

35,9 |

34873 |

31,8 |

|

нематериальные активы |

32 |

0,0 |

41 |

0,0 |

40 |

0,0 |

|

2. Оборотные активы, всего |

52206 |

62,7 |

54372 |

59,5 |

54931 |

50,1 |

|

В том числе: запасы и затраты |

9069 |

10,9 |

38599 |

42,2 |

43575 |

39,8 |

|

готовая продукция |

8015 |

9,6 |

10820 |

11,8 |

7733 |

7,1 |

|

дебиторская задолженость |

3336 |

4,0 |

5155 |

5,6 |

5183 |

4,7 |

|

денежные средства и финансовые вложения |

7685 |

9,2 |

8905 |

9,7 |

3505 |

3,2 |

|

Итого активов |

83249 |

100,0 |

91394 |

100,0 |

109599 |

100,0 |

Данные для проведения анализа возьмем из бухгалтерского баланса, представленного в приложении 7.

Анализируя данные таблицы 10.1, можно сделать вывод о том, что с начала 2006 года и по конец 2007 года доля оборотных активов в общей сумме активов превышала долю внеоборотных активов. С начала 2006 года и по начало 2007 года разрыв между внеоборотными и оборотными активами уменьшился. Увеличение суммы внеоборотных активов объясняется ростом стоимости основных средств, это связано с приобретением ряда нового оборудования. Доля оборотных активов в отличие от внеоборотных на протяжении анализируемого периода снизилась. Однако в сумме оборотные активы имели тенденцию к увеличению. Это связано со значительным ростом стоимости запасов и затрат.

Специалистам фабрики следует уделить внимание вопросам расширения, увеличения и улучшения состояния основных средств и структуры активов организации.

Далее проанализируем состав, структуру и динамику источников формирования капитала СП ОАО «Спартак» за 2006 -2007 гг. (таблица 10.2).

Таблица 10.2

Состав, структура и динамика источников формирования капитала СП ОАО «Спартак» за 2006 -2007 гг.

|

Статьи пассива баланса |

На 1 января 2006 г. |

На 1 января 2007 г. |

На 1 января 2008 г. |

|||

|

в сумме, млн р. |

в % к итогу |

в сумме, млн р. |

в % к итогу |

в сумме, млн р. |

в % к итогу |

|

|

1. Собственный капитал, всего |

41183 |

49,5 |

53634 |

58,7 |

58449 |

53,3 |

|

В том числе: 1.1. Уставный фонд |

3728 |

4,5 |

3728 |

4,1 |

3728 |

3,4 |

|

1.2.Резервный фонд |

214 |

0,3 |

214 |

0,2 |

214 |

0,2 |

|

2. Заемный капитал, всего |

42066 |

50,5 |

37760 |

41,3 |

51150 |

46,7 |

|

В том числе: долгосрочные обязательства |

1728 |

2,1 |

3136 |

3,4 |

14174 |

12,9 |

|

краткосрочные обязательства |

40338 |

48,5 |

34624 |

37,9 |

36976 |

33,7 |

|

из них: краткосрочные кредиты |

10757 |

12,9 |

10170 |

11,1 |

9871 |

9,0 |

|

кредиторская задолженность |

29581 |

35,5 |

24454 |

26,8 |

27105 |

24,7 |

|

Итого |

83249 |

100,0 |

91394 |

100,0 |

109599 |

100,0 |

Исходные данные взяли из бухгалтерского баланса, представленного в приложении 7.

Данные таблицы 10.2 свидетельствуют о том, что с начала 2006 года до начала 2007 года растет доля собственного капитала и снижается доля

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.