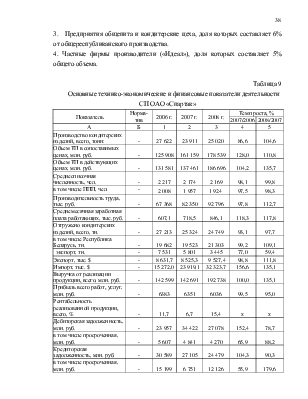

Следовательно, фактические затраты на производство продукции предприятия на 2008г. выше плановых на 4075 млн. руб. или на 30%. Рост затрат произошел по всем статьям, а именно:

· сырье и материалы – на 1%;

· работы и услуги промышленного характера – на 22,2%;

· топливо – на 4,3%;

· электроэнергия - на 9,3%;

· прочие материальные затраты – на 22,7%;

· расходы на оплату труда – на 1,2%;

· отчисления на социальные нужды – на 2,4%;

· амортизация основных средств и нематериальных активов – на 8,6%;

· прочие – на 3,6%.

На СП ОАО «Спартак» в анализируемом периоде прослеживается тенденция роста затрат на оплату труда и снижение доли материальных затрат и доли накладных расходов (цеховых, общезаводских). Снижение доли накладных расходов объясняется рациональным расходованием денежных средств на маркетинг, исследования и разработки, и правильным выбором носителя затрат (базы распределения).

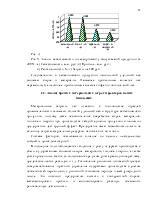

Как следует из таблицы 12 и рисунка 6, наибольший удельный вес в структуре расходов СП ОАО «Спартак» занимают материальные затраты на 2008г. составили 77,2%, из них сырье и материалы составили 72,3%. Расходы на оплату труда уменьшились на 1,8% по сравнению с предыдущим годом.

|

Статьи затрат |

Годы |

Отклонение (+, -) |

Темп роста , % |

|||||||||

|

2006г. |

2007г. |

2008г. |

млн. руб. |

в процентах |

2007/ 2006 |

2008/ 2007 |

||||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

2007/ 2006 |

2008/ 2007 |

2007/ 2006 |

2008/ 2007 |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

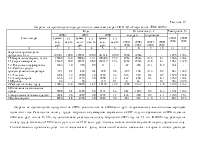

Затраты на производство продукции, в т.ч. |

101901 |

100,0 |

109551 |

100,0 |

141614 |

100,0 |

7650 |

32063 |

- |

- |

107,5 |

129,3 |

|

1.Материальные затраты, из них 1.1.Сырье и материалы 1.2. Покупные полуфабрикаты 1.3. Работы и услуги производственного характера 1.4. Топливо 1.5.Электроэнергия 1.6.Прочие |

75060 70335 1023 721 1184 1735 62 |

73,6 69,0 1,0 0,7 1,2 1,7 - |

80043 74597 956 462 1800 2172 56 |

73,1 68,2 0,9 0,4 1,6 2,0 - |

108386 102212 0 628 2769 2658 119 |

77,2 72,3 - 0,6 2,3 1,9 0,1 |

4983 4262 -67 -259 616 437 -6 |

28343 27615 -956 166 969 486 63 |

-0,5 -0,8 -0,1 -0,3 0,4 0,3 - |

4,1 4,1 -0,9 0,2 0,7 -0,1 0,1 |

106,6 106,1 93,4 64,1 152,0 125,2 90,3 |

135,4 137,0 - 135,9 153,8 122,4 212,5 |

|

2.Расходы на оплату труда |

13853 |

13,6 |

16055 |

14,7 |

18192 |

12,9 |

2202 |

2137 |

1,1 |

-1,8 |

115,9 |

113,3 |

|

3.Отчисления на социальные нужды |

5508 |

5,4 |

6189 |

5,6 |

7191 |

5,3 |

681 |

1002 |

0,2 |

-0,3 |

112,4 |

116,2 |

|

4.Амортизация основных средств |

2624 |

2,6 |

3059 |

2,8 |

2299 |

1,7 |

435 |

-760 |

0,2 |

-1,1 |

116,5 |

75,1 |

|

5.Прочие затраты |

4856 |

4,8 |

4205 |

3,8 |

5546 |

2,6 |

-651 |

-537 |

-1,0 |

-1,1 |

86,7 |

87,2 |

Затраты на производство продукции на 2008г. увеличились на 32063 млн. руб. по сравнению с аналогичным периодам прошлого года. Расходы на оплату труда возросли в суммарном выражении в 2007 году по сравнению с 2006 годом на 2202 млн. руб. или на 15,9 %, в удельном весе расходы на оплату возросли в 2007 году на 1,1 п.п. В 2008 году расходы на оплату труда составили 18192 млн. руб. или на 2137 млн. руб. больше, чем за соответствующий период прошлого года. Соответственно произошел рост по отчислениям в фонд социальной защиты населения, которые в общих расходах

возросли с

12,4% в 2006г. до 16,2% в 2008г. Рост затрат на оплату труда связан с ростом

тарифной ставки. Прочие расходы предприятия снизились с 4,8 % в 2006 году в

общих расходах на производство продукции до 2,7 % в 2008 году.

Рис.6. Удельный вес затрат на производство продукции по элементам затрат

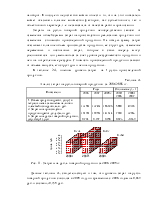

В таблице 13 представлен сравнительный анализ себестоимости по статьям калькуляции на выпускаемую продукцию СП ОАО «Спартак» за 2006-2008гг.

Таблица 13

Сравнительный анализ себестоимости по статьям калькуляции за 2006-2008гг.

|

Наименование статей затрат |

Сумма, млн. руб. |

Структура затрат, % |

||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Сырье |

53232,2 |

57951,6 |

81434,9 |

50,2 |

50,8 |

56,2 |

|

2. Вспомогательные материалы |

14364,9 |

15111,5 |

16634,3 |

13,6 |

13,2 |

11,5 |

|

3. Тара |

2693,2 |

2855,6 |

3269,9 |

2,5 |

2,5 |

2,3 |

|

3. Топливо |

2810,7 |

3042,7 |

3763,2 |

2,7 |

2,7 |

2,6 |

|

4. Электроэнергия |

1607,4 |

2074,3 |

2467,5 |

1,5 |

1,8 |

2,6 |

|

7. Основная и дополнит. ЗП |

6092,4 |

6757,6 |

7471,9 |

5,8 |

5,9 |

5,0 |

|

8. Начисления на ЗП |

2197,0 |

2427,5 |

2697,4 |

2,1 |

2,1 |

1,9 |

Продолжение табл. 13

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

9. Общепроизводст-венные расходы |

7978,6 |

8037,9 |

7595,2 |

7,5 |

7,0 |

5,0 |

|

10. Общехозяйственные расходы |

10417,1 |

10690,3 |

13431,3 |

9,8 |

9,4 |

9,3 |

|

11. Коммерческие расходы |

4545,6 |

5187,4 |

6027,5 |

4,3 |

4,5 |

4,0 |

|

Полная себестоимость |

105939,1 |

114136,4 |

144793,1 |

100,0 |

100,0 |

100,0 |

В течении трех лет рост затрат по статье «Сырье» на 53,0 % на одну тонну произошел из-за роста цен на такие виды основного поступающего сырья, как патока (53,6% - неурожай кукурузы в 2007 году), какао-бобы (26,2%), молочные продукты (от 27,1 % до 49,8 %), масло сливочное (47,5 %), жировая продукция до 86,6 %, мука до 24,2 % и т.д.

Рост затрат по статье «Вспомогательные материалы» на 15,8% обусловлен увеличением использования импортного этикета и коробок.

Увеличение затрат по статье «Тара» на 2008г. составляет 14,5 % по сравнению с аналогичным периодом прошлого года. Кроме того, стремясь удовлетворить интересы торговли в получении продукции широкого ассортимента, предприятие вынуждено переходить к расфасовке продукции в более мелкую тару.

В течение года по всем позициям произошел значительный рост стоимости единицы энергоресурсов. Отпускной тариф по топливу увеличился на 33,9 %, по электроэнергии на 53,5 % - это объясняется значительным удорожанием топливно-энергетических ресурсов с 1 января 2007г. и неоднократным их ростом на протяжении всего отчетного периода.

По статье «Общепроизводственные расходы» на 2007г. наблюдается увеличение затрат на 0,7 % по отношению к уровню прошлого года. Данная ситуация объясняется ростом заработной платы с отчислениями, аппарата управления основных производственных цехов, ростом амортизационных отчислений, которые связаны с проведением ежегодной переоценки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.