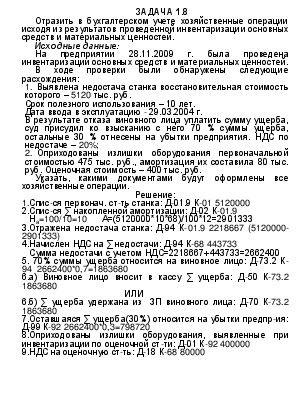

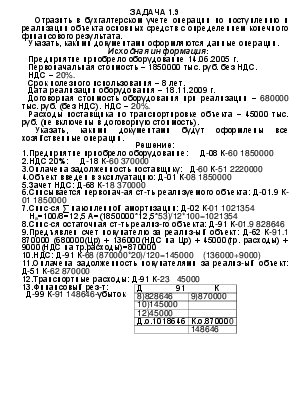

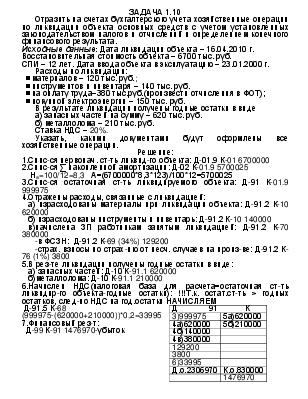

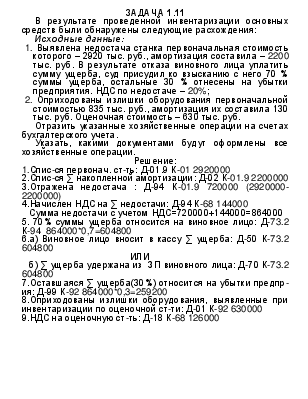

Рассчитать остатки дебиторской и кредиторской задолженности на конец отчетного периода. Отразить в учете все имевшие место хозяйственные операции (с использованием счета 76 «Расчеты с разными дебиторами и кредиторами»).

Исходные данные:

Остатки на начало месяца: а) дебиторской задолженности – 690 тыс. руб.

б) кредиторской задолженности – 740 тыс. руб.

В теч. месяца произошли след. хоз-ные операции, затрагивающие изменение сумм задолженностей:

1) внесена квартирная плата работниками за предыдущий месяц – 260 тыс. руб.

2) погашена задолженность покупателями за потребленные услуги – 520 тыс. руб.

3) удержаны из заработной платы:

n алименты – 220 тыс. руб.

n профсоюзные взносы – 130 тыс. руб.

4) погашена задолженность поставщикам за приобретенные материальные ценности – 450 тыс. руб.

5) начислена квартальная плата за текущий отчетный период – 190 тыс. руб.

6) перечислены удержанные:

n алименты – 220 тыс. руб.

n профсоюзные взносы – 130 тыс. руб.

7) начислены штрафы в пользу другого предприятия – 320 тыс. руб.

8) списана просроченная дебиторская задолженность – 150 тыс. руб.

Решение:

|

Дебиторы |

|

|

76 |

|

|

Н.с. 690000 |

|

|

1)260000 |

|

|

2)520000 |

|

|

5)190000 |

|

|

8)150000 |

|

|

Д.о.690000 |

К.о.1120000 |

|

К.с.260000 |

|

|

Кредиторы |

|

|

76 |

|

|

Н.с. 740000 |

|

|

4)450000 |

3.1)220000 |

|

6.1)220000 |

3.2)130000 |

|

6.2)130000 |

7)320000 |

|

Д.о.800000 |

К.о.670000 |

|

К.с.610000 |

|

СЧЕТ 76:

3)удержаны из заработной платы:

-алименты: Д-70 К-76.1 220000

-профсоюзные взносы: Д-70 К-76.1 130000

4) погашена задолженность поставщикам за приобретенные материальные ценности: Д-76 К-51 450000

5) начислена квартальная плата за текущий отчетный период: Д-29 К-76 190000

7) начислены штрафы в пользу другого предприятия: Д-92 К-76 320000

8) списана просроченная дебиторская задолженность: Д-92 К-76 150000

Задача

Произвести расчет суточных по командировке на предприятие, находящееся в пределах Республики Беларусь. Отразить в бухгалтерском учете хозяйственные операции по начислению и выплате суммы по командировке.

Составить необходимые документы для оформления командировки.

Исходные данные:

Работник станции Гомель был направлен в командировку в г. Барановичи для участия в семинаре с 24.11.2009 г. по 02.12.2009 г. на 9 суток.

При отъезде в командировку получил командировочное удостоверение и бесплатный проездной документ для проезда на поезде.

Аванс по командировке работнику не выплачивался.

По приезду из командировки работник предоставил квитанцию за проживание в гостинице в сумме 630000 руб. (с учетом НДС). НДС – 20%.

В стоимость проживания включено одноразовое питание в ресторане гостиницы.

Стоимость постельных принадлежностей (при проезде в поездах) согласно отметкам на билетах – по 2680 руб. за каждый комплект.

На командировочном удостоверении указаны следующие отметки по прибытию в пункт назначения и возвращению обратно в г. Гомель:

Убыл из Гомеля – 24.11.2009 г. Прибыл в г. Барановичи – 25.11.2009 г. Убыл из г. Барановичи – 01.12.2009 г. Прибыл в г. Гомель – 01.12.2009 г.

Решение:

Т.к. в ст-ть проживания включено одноразовое питание в ресторане гостиницы, то выплачиваем 70% от суточных.

Суточные-15000

24.11 - 15000

![]() 25.11

25.11

26.11

27.11 (15000*6)*70%=63000

28.11

29.11

30.11

01.12 - 15000

1)Суточные: 15000+63000+15000=93000

2)Постель(2 комплекта): 2*2680=5360

3)Проживание в гостинице: 525000

НДС: 630000*20/120=105000

Итого за проживание в гостинице: 525000+105000=630000

ИТОГО:93000+5360+630000=728360

Проводки:

1)Отражены расходы по командировке: Д-26 К-71 93000+5360+525000=623360

2)НДС: Д-18 К-71 105000

3)Работнику выплачены командировочные: Д-71 К-50 728360

Задача

Произвести расчет ПН, отчислений в Пенсионный фонд, профсоюзных взносов и прочих удержаний. На удерж-е суммы составить бух. проводки.

Работнику начислена за ноябрь 2009 года заработная плата в размере 1282000 руб.

Работник имеет одного ребенка и двоих иждивенцев, на которых уплачивает алименты в размере 33%.

Ежемесячно работник уплачивает:

– платежи за форменную одежду – 16000 руб.;

– платежи за товары, приобретенные в кредит – 300000 руб.

Кроме того, в ноябре 2009 года на работника поступил штраф за нарушение пожарной безопасности в размере 28000 руб.

Решение

Доход = 1282000 Д-20 К-70

Т.к. 1282000<1635000, то

ПН = (1282000-270000-3*75000)*0,12 = 94440 Д-70 К-68

Алименты = (1282000-75000)*0,33 = 398310 Д-70 К-76

Пенсионный фонд = 1282000*0,01 = 12820 Д-70 К-69

Профсоюзные взносы = 12820 Д-70 К-76

Форменная одежда: Д-70 К-76 16000

Платежи за товары, приобретенные в кредит: Д-70 К-76 300000

Штраф: Д-70 К-76 28000

Итого к выдаче: 1282000-94440-398310-12820-12820-16000-300000-28000=419610

Задача

Произвести расчет подоходного налога работнику, имеющему двоих детей до 18 лет, который за ноябрь 2009 года получил:

– заработную плату с учетом доплат в размере – 1289000 руб.;

– материальную помощь – 440000 руб.;

– путевку за счет средств фонда потребления – 4200000 руб.

Определить сумму подоходного налога и отчислений в Пенсионный фонд за ноябрь 2009 года.

Решение

Доход = 1289000+440000+4200000=5929000, т.к. доход<1635000 Д-20 К-70

ПН= (5929000-440000-420000-270000-75000-75000)*0,12= 557880

ПН: Д-70 К-68 557880

ЗП: Д-20 К-70 1289000

МП: Д-92 К-70 440000

Путевка: Д-84 К-70 4200000

Т.к. МП+Путевка<150 Бв, то эта сумма ПН не облагается.

Задача

Произвести начисление ЗП бригаде рабочих-повременщиков, доплат и надбавок к заработной плате. Норма рабочих часов в месяце – 164 часа.

Рабочий график-сменный (праздничные дни входят в общую норму часов).

Таблица 1. Исходные данные:

|

ФИО |

МТС |

Отраб. время |

Д. за вредность |

Ноч. часы |

Праздн.часы |

Возн-е за выслугу лет,% |

Н.за класс квалиф,% |

Премия за пр.рез-ты,% |

|

Новик |

765000 |

164 |

120 |

84 |

12 |

25 |

10 |

25 |

|

Скирк |

661000 |

88 |

100 |

36 |

– |

8 |

– |

30 |

|

ТЗ= МТС |

Д. за ночн.часы |

Д. за праздн.дни |

Д.за вредность |

Д.за высл. лет |

Н. за класс квалиф |

Премия за пр. рез-ты |

Всего ЗП |

|

765000 |

156732 |

55976 |

19680 |

191250 |

76500 |

191250 |

1456388 |

|

661000 |

58039 |

- |

8800 |

52880 |

- |

198300 |

979019 |

Решение

Д. за ночное время = 40 % от МТС/норма часов * ночные часы

Д. за праздн.часы = МТС/норма часов * праздн.часы

Д. за вредность = Отработ.время за месяц * размер доплаты за вредность

Д. за выслугу лет = ТЗ(МТС) * % вознаграждения за выслугу лет

Н. за класс квалиф-ии = ТЗ(МТС) * % надбавки за класс квалиф-ии

Премия за производств. рез-ты = ТЗ(МТС) * % премии за произв. рез-ты

Все верхние операции отраж-ся по: Д-20 К-70

Всего ЗП = ТЗ + доплаты + надбавки + премия

Задача

Рассчитать сдельную ЗП рабочим с применением метода распределения сдельного заработка пропорционально тарифному заработку.

Сдельный заработок – 1880000 руб. Премия – 1300000 руб.

(Норма рабочих часов в месяце – 170ч.)

|

ФИО |

МТС |

Отраб.время |

ЧТС |

ТЗ |

k СЗ |

Сдельн.З |

k премии |

Сдельнпремия |

Всего |

|

Волков |

260000 |

168 |

1529,4 |

256939 |

2,005181 |

515209 |

1,386562 |

356262 |

871471 |

|

Скворц |

255000 |

130 |

1500 |

195000 |

391010 |

270380 |

661390 |

||

|

Петров |

258000 |

150 |

1517,6 |

227640 |

456459 |

315637 |

772096 |

||

|

Кравцов |

258000 |

170 |

1517,6 |

257992 |

517322 |

357721 |

875043 |

||

|

ИТОГО: |

937571 |

1880000 |

1300000 |

Решение

Часовая тарифная ставка = МТС/норма рабочих часов

ТЗ = ЧТС*кол-во отработанных часов

k распредел-я сдельного заработка = Общ.сдельный заработок / Общ.ТЗ

Сдельный заработок = ТЗ* k распределения сдельного заработка

k премии = Общая премия/Общий ТЗ

Сдельная премия = k премии*ТЗ

Всего = Сдельный З + Сдельная премия

Задача

Распределить сдельный заработок и премию между членами бригады с применением КТУ. Сдельный заработок – 1275000 руб. Премия – 860000 руб. Норма рабочих часов в месяце – 170ч.

|

ФИО |

МТС |

Отраб.время |

КТУ |

ТЗ |

k СЗ |

ТЗ с КТУ |

СдельнЗ |

k премии |

Сдельн.премия |

Всего |

|

Волков |

260000 |

170 |

1,3 |

260000 |

1,696512 |

338000 |

573421 |

1,144314 |

386778 |

960199 |

|

Скворц |

255000 |

130 |

1,0 |

195000 |

195000 |

330820 |

223141 |

553961 |

||

|

Петров |

258000 |

160 |

0,9 |

242824 |

218542 |

370759 |

250081 |

620840 |

||

|

итого |

751542 |

1275000 |

860000 |

Решение

ТЗ = Отработ. время за месяц * МТС/ норма рабочих часов

k распредел-я сд. зараб-ка = Общ. сд. заработок/Общ. ТЗ с КТУ

Сдельный заработок = ТЗ* k распределения сдельного заработка

k премии = Общая премия/Общий ТЗ с КТУ

Сдельная премия = k премии*ТЗ с КТУ

Всего = Сдельный З + Сдельная премия

Задача

Составить бух. проводки на начисленные работникам предприятия суммы и сгруппировать эти выплаты по источникам их возмещения.

Исходные данные для решения задачи:

|

№ |

Виды выплат |

Сумма |

Д |

К |

|

1. |

Начислена ЗП по тарифным ставкам, сдельным расценкам, должностным окладам |

178000 |

20 |

70 |

|

2. |

Начислена премия за пр-венные результаты |

49000 |

20 |

70 |

|

3. |

Начислены суточные по командировкам |

12000 |

20 |

71 |

|

4. |

Начислена премия за особо важное задание |

24000 |

92(84) |

70 |

|

5. |

Начисл. пособие по временной нетрудосп-сти |

66000 |

69 |

70 |

|

6. |

Начисл. сумма за время отпуска из рез-го фонда |

48000 |

82 |

70 |

|

7. |

Начислены доплаты и надбавки к ЗП |

91000 |

20 |

70 |

|

8. |

Начислена материальная помощь к отпуску |

19000 |

92(84) |

70 |

|

9. |

Начисл. пособие по уходу за реб-ком до 3х лет |

8000 |

69 |

70 |

|

10. |

Начисл.фиксиров-я Д за работу в загр. зоне |

3000 |

86 |

70 |

|

11. |

Начислена МП за счет Чернобыльского фонда в связи с чрезвычайными обстоятельствами |

7000 |

86 |

70 |

|

12. |

Начислена премия за изобретат-во и рационализ-ю |

4500 |

92(84) |

70 |

|

13. |

Начислено пособие за проживание в загрязн. зоне |

2500 |

86 |

70 |

|

14. |

Начислено пособие при рождении ребенка |

8300 |

69 |

70 |

|

15. |

Начислена компенсация за неиспольз-ный отпуск |

2100 |

20 |

70 |

|

16. |

Начислено выходное пособие при увольнении |

2200 |

20 |

70 |

|

17. |

Начисл. вознагражд-е по итогам работы за год |

39400 |

92(84) |

70 |

Решение

Выплаты по источникам их возмещения:

1) Фонд оплаты труда (себестоимость продукции) = 20сч + 82сч = 382300

2) Фонд потребления = 92сч + 84сч = 43900

3) Фонд СЗН = 69сч = 32300

4) Целевое финансирование = 86сч = 5500

Налоговая база=(все суммы, кроме 10 проводки «Начислена фиксир. Д за работу в загрязн. зоне») 178000 + 49000+12000 +24000 +66000+48000+91000+19000+8000+7000+4500+2500+8300+2100+2200+39400 = 561000

Отчисления: Д-20 К-69 190740 (561000*0,34)

Д-20 К-76 5610 (561000*0,01)

Для проводки 10 «Начислена фиксир. Д за работу в загр. зоне»: Д-86 К-70 3000

Отчисления: Д-86 К-69 1020 (3000*0,34)

Д-86 К-76 30 (3000*0,01)

Задача

Отразить в бухгалтерском учете все хозяйственные операции по начислению заработной платы и иных видов выплат.

|

Наименование видов начислений |

Сумма, т. руб. |

Д |

К |

|

ЗП рабочих, занятых в осн-ном произв-ве |

420 000 |

20 |

70 |

|

2) ЗП рабочих подсобно-вспомогательных производств |

175 000 |

23 |

70 |

|

3) ЗП рабочих жилищно-коммунального хозяйства |

30 000 |

29 |

70 |

|

4) ЗП рабочих по обслуживанию машин и механизмов |

8 000 |

25 |

70 |

|

5) ЗП работников аппарата управления |

95 000 |

26 |

70 |

|

6) Оплата пособий по временной нетрудоспособности |

136 000 |

69 |

70 |

|

7) ЗП, начисленная за разборку оборудования |

9 000 |

91 |

70 |

|

8) Премия из фонда потребления |

124 000 |

92(84) |

70 |

|

9) Оплата отпуска ИТР и служащим |

56 000 |

26 |

70 |

|

10) МП работникам в связи с уходом в отпуск |

68 000 |

92(84) |

70 |

|

11) Пособие по ЧАЭС за проживание в загрязнен. зоне |

20 000 |

86 |

70 |

Решение

1) для основного произв-ва: 420000+124000+68000=612000

Отчисления: Д-20 К-69 208080 Д-20 К-76 6120

2) для вспомогательного произв-ва: 175000

Отчисления: Д-23 К-69 59500 (34%) Д-23 К-76 1750 (1%)

3) для жилищно-коммунального хоз-ва: 30000

Отчисления: Д-29 К-69 10200 (34%) Д-29 К-76 300 (1%)

4) для рабочих по обслуживанию машин и механизмов: 8000

Отчисления: Д-25 К-69 2720 (34%) Д-25 К-76 80 (1%)

5) для работников аппарата управления: 95000+оплата отпуска ИТР и служащим (56000) = 151000

Отчисления: Д-26 К-69 51340 (34%) Д-26 К-76 1510 (1%)

6) ЗП, начисленная за разборку оборудования: 9000

Отчисления: Д-91 К-69 3060 (34%) Д-91 К-76 90 (1%)

Задача

Рассчитать подоходный налог и отчисления в Пенсионный фонд работнику за ноябрь 2009 года. Работник имеет 2 детей, удостоверение воина-интернационалиста.

Отработанное время за январь – 150 часов. Норма часов – 170 часов.

За январь начислено:

· по тарифной ставке – 567800 руб.;

· премия за производственные результаты – 35 % от тарифной ставки;

· доплата за работу в ночное время – 40% тарифной ставки (ночные часы – 50 часов);

· выслуга лет – 25 % от тарифной ставки;

· пособие по временной нетрудоспособности – 249900 руб.;

· премия из фонда потребления – 150000 руб.;

· пособие за проживание в загрязненной зоне – 15000 руб. (на 1 человека) - у работника семья из 4-х человек.

Решение

Премия за произв. рез-ты = МТС * % премии за произв. рез-ты = 567800*0,35 = 198730 Д-20 К-70

Д за ночное время = 40 % от МТС/норма часов * ночные часы = 0,4*567800/170*50 = 66800 Д-20 К-70

Выслуга лет = МТС * % вознаграждения за выслугу лет = 567800 * 0,25 = 141950 Д-20 К-70

Пособие за проживание в загрязн. зоне = 15000*4 = 60000 Д-86 К-70

Средний заработок = ЗП по тарифной ставке + и доплаты и надбавки

Доход = 567800+198730+66800+141950+249900+150000+60000 = 1435180

ПН = (1435180 –270000 - 75000 – 75000 - 380000) * 0,12 = 76222

ПН: Д-70 К-68 76222

Пособие по временной нетрудосп-сти не входит в Пенс. фонд!!!

Отчисления в Пенсионный фонд = (567800 + 198730+ 66800 +141950 + 150000+60000) * 0,01 = 11853 Д-70 К-69

Профсоюзные взносы = 11853 Д-70 К-76

Задача

Произвести отчисления от фонда оплаты труда и отразить начисленные суммы в бух. учете. Отразить на счетах бух. учета хозяйственные операции по начислению нижеперечисленных выплат.

Исходные данные:

Начислена ЗП работникам предприятия – 1940 млн. руб. Д-20 К-70 +

Начислены доплаты и надбавки к ЗП – 1110 млн. руб. Д-20 К-70 +

Начисл. вознагр-е по рез-там работы за год-190 млн.руб. Д-92(84) К-70 +

Начисл. пособия по временной нетрудосп-сти-1350 млн. руб. Д-69 К-70 -

Суммы, начисленные за время отпуска – 1480 млн. руб. Д-20 К-70 +

Начислена МП раб-кам в связи с уходом в отпуск-160млн. руб. Д-92 К-70+

Компенсация за неиспользованный отпуск – 185 млн. руб. Д-20 К-70 +

Выходное пособие при увольнении – 212 млн. руб. Д-20 К-70 -

Начислена МП в связи с чрезвыч-ми обст-вами – 520 млн. руб. Д-92 К-70 -

Вознаграждение по итогам работы за год – 950 млн. руб. Д-92(84) К-70 +

Фиксированная доплата за работу в загр. зоне – 15 млн. руб. Д-86 К-70 +

Премии за особо важное задание – 180 млн. руб. Д-92(84) К-70 +

Вознагр-я раб. в связи с уходом на пенсию-185 млн.руб. Д-92(84) К-70 +

Компенс. выплаты по ЧАЭС за прожив-е в загр.зоне-25 млн.руб.Д-86 К-70 -

Премии за производственные результаты – 1270 млн. руб. Д-20 К-70 +

Выслуга лет – 165 млн. руб. Д-20 К-70 +

Решение

Фонд оплаты труда = Все + =7830 млн.руб

Отчисления: Д-20 К-69 2662 млн.руб (7830*0,34)

Д-20 К-76 78 млн.руб (7830*0,01)

Задача

Произвести расчет подоходного налога участнику боевых действий в Афганистане по месту основной работы за ноябрь 2009 года начислена заработная плата с доплатами и надбавками в сумме 1395000 руб. Кроме того, в этом же месяце была выплачена работнику из фонда потребления материальная помощь по заявлению – 580000 руб.

Определить подоходный налог и сумму отчислений в Пенсионный фонд за ноябрь 2009 года.

Решение

Т.к. 580000<150 Бв, то: - 270000

ПН = (1395000 – 270000 – 380000) * 0,12 = 89400 Д-70 К-68

Задача

Рассчитать заработную плату работникам за ноябрь 2009 г., произвести необходимые удержания, составить бухгалтерские проводки по начисленным и удержанным суммам. Норма рабочих часов – 168. Маслов имеет одного ребенка.

|

ФИО |

Оклад (руб.) |

Отраб.время |

Премия % |

Выслуга % |

Кредит |

Форм. одежд. |

Али- менты |

|

Маслов |

695800 |

168 |

30 |

10 |

- |

24000 |

- |

|

Рогов |

580500 |

130 |

25 |

25 |

145000 |

- |

25% |

|

ТЗ |

Премия |

Выслуга |

Всего ЗП |

ПН |

Итого к выдаче |

|

695800 |

208740 |

69580 |

974120 |

75494 |

874626 |

|

449196 |

112299 |

112299 |

673794 |

48455 |

330754 |

ТЗ = Оклад * отработ. время / норма часов

Премия за произв. рез-ты = ТЗ * % премии за произв. рез-ты: Д-20 К-70

Д. за выслугу лет = ТЗ * % вознаграждения за выслугу лет: Д-20 К-70

Всего ЗП = ТЗ + доплаты + надбавки + премия

Доход:

1) Маслов – 974120; 2) Рогов – 673794(доходы обоих<1635000) Д-20 К-70

ПН:

1) Маслов: (974120-270000-75000)*0,12 = 75494 Д-70 К-68

2) Рогов: (673794-270000-75000)*0,12 = 39455 Д-70 К-68

Алименты: 2) Рогов: (673794-39455)*0,25 = 158585 Д-20 К-76

К выдаче(Д-70 К-51): ЗП -ПН –Алименты- Кредит (Д-70 К-73(76)) - Форм. одежда (Д-70 К-73.4)

Задача

Произвести расчет отпуска раб-ку предпр-я согласно Положению по расчету отпусков рабочим и служащим.

Произвести необходимые удержания из суммы начисленного отпуска и рассчитать сумму к выдаче за каждый месяц индивидуально.

Исходная информация:

Инженеру Иванову И.Н. предоставлен отпуск с 8.11.2009 по 17.12.2009 на 40 календарных дней (смотреть по календарю).

|

Год |

Мес |

Оклад, руб. |

Премия, % |

Выслуга лет, % |

Премия из ФП |

Поправочный k |

Премия |

Выслуга лет |

ЗП осовремененная |

|

2009 |

11 |

550000 |

25 |

10 |

100000 |

0,890909 |

137500 |

55000 |

750591 |

|

2009 |

12 |

550000 |

25 |

10 |

- |

0,890909 |

137500 |

55000 |

661500 |

|

2008 |

01 |

462000 |

20 |

10 |

- |

1,060606 |

92400 |

46200 |

637000 |

|

2008 |

02 |

462000 |

20 |

10 |

- |

1,060606 |

92400 |

46200 |

637000 |

|

2008 |

03 |

476000 |

20 |

10 |

150000 |

1,029412 |

95200 |

47600 |

787000 |

|

2008 |

04 |

476000 |

20 |

15 |

- |

1,029412 |

95200 |

71400 |

661500 |

|

2008 |

05 |

476000 |

25 |

15 |

- |

1,029412 |

119000 |

71400 |

686000 |

|

2008 |

06 |

476000 |

20 |

15 |

- |

1,029412 |

95200 |

71400 |

661500 |

|

2008 |

07 |

476000 |

20 |

15 |

- |

1,029412 |

95200 |

71400 |

661500 |

|

2008 |

08 |

490000 |

15 |

15 |

- |

1 |

73500 |

73500 |

637000 |

|

2008 |

09 |

490000 |

20 |

15 |

250000 |

1 |

98000 |

73500 |

911500 |

|

2008 |

10 |

490000 |

25 |

20 |

– |

1 |

122500 |

98000 |

710500 |

|

итого |

8402591 |

Дополнительная информация:

Ежемесячно с работника производятся следующие удержания:

– алименты в размере 25% на одного иждивенца;

– кредит в сумме 140000 руб.

Решение

Поправочный k = Оклад за 10-ый месяц/ Оклад за 11-ый месяц; Оклад за 10-ый/ Оклад за 12-ый и т.д.

Премия = Оклад * % премии

Выслуга лет = Оклад * % выслуги лет

ЗП осовремененная = (Оклад+Премия+Выслуга лет) * поправочный k+Премия из ФП

Среднемесячная ЗП = Общая ЗП осовремененная / 12 = 8402591 / 12 = 700216

Среднедневная ЗП = Среднемесячная ЗП / 29,7 = 700216 / 29,7 = 23576

Начислено (отпуск) = Среднедневная ЗП * 40 = 23576 * 40 = 943040 Д-20 К-70

ПН = (943040 – 270000 - 75000) * 0,12 = 71765 Д-70 К-68

Пенсионный фонд = 943040 * 0,01 = 9430 Д-70 К-69

Профсоюзные взносы = 9430 Д-70 К-76

Алименты = (943040 – 71765) * 0,25 = 217819 Д-20 К-76

К выдаче = 943040 – 71765 –217819 – 9430 – 9430 – 140000 = 494596

Задачи по учету нематериальных активов

Отразить в бухгалтерском учете хозяйственные операции по поступлению нематериальных активов.

Исходные данные:

Предприятие приобрело у организации-разработчика права на объекты промышленной собственности (изобретения). Стоимость прав на дату приобретения – 3000 тыс. руб. (без НДС). НДС – 20%. Дата приобретения – 12.02.2010 г. Консультационные расходы, связанные с приобретением нематериального актива, составили 150 тыс. руб. (без НДС). НДС – 20%.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1.Предприятие приобрело у организации-разработчика права на объекты промышленной собственности: Д-08 К-60 ∑3000000

2.НДС по приобретенным нематериальным активам: Д-18 К-60 ∑600000

3.Консультационные расходы, связанные с приобретением нематер. актива: Д-08 К-76 ∑150000

4.НДС: Д-18 К-76 ∑30000

5.Произведена оплата поставщикам стоимости нематер. активов с учетом НДС: Д-60 К-51 ∑3600000=3000000+600000(НДС)

6.Произведена оплата по консультационным расходам: Д-76 К-51 ∑180000=150000+30000(НДС)

7.Оприходованы нематер. активы: Д-04 К-08 ∑3150000=3000000+150000

8.Произведен зачет НДС по фактически оплаченным нематер. активам: Д-68 К-18 ∑630000=600000+30000

Задача2

Отразить в бухгалтерском учете хозяйственные операции по реализации нематериальных активов.

Исходные данные:

Предприятие реализовало права на объект интеллектуальной собственности сторонней организации по цене реализации 2500 тыс. руб. (с учетом НДС). НДС – 20%. Дата реализации – 14.03.2010 г. Первоначальная стоимость нематериального актива – 4800 тыс. руб. Дата ввода в эксплуатацию – 13.06.2007 г. Срок полезного использования – 6 лет.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1.Списана первонач. ст-сть нематер. активов: Д-04.9 К-04 ∑4800000

2.Списана сумма накопленной амортизации: Д-05 К-04.9 ∑1400000

На=100/6=16,666667

А=4800000*16,666667*21/12*100=1400000

3.Списывается остаточная ст-сть нематер. активов: Д-91.2 К-04.9 ∑3400000=4800000-1400000

4.Отражена выручка от реализации нематер. активов: Д-62 К-91 ∑2500000

5.Начислен НДС от цены реал-ции (выручки): Д-91.3 К-68 ∑416667=2500000*20/120

6.Отражен финансовый рез-тат от реализации нематер. активов(убыток): Д-99 К-91.9 ∑1316

Отразить в бухгалтерском учете хозяйственные операции по списанию нематериальных активов.

Исходные данные:

По истечении срока полезного использования объект нематериальных активов был списан с баланса предприятия.

Его первоначальная стоимость на дату ввода в эксплуатацию – 5000 тыс. руб. (без НДС). НДС – 20%. Дата ввода в эксплуатацию – 20.08.2007 г. Срок полезного использования – 5 лет. Дата списания – 13.03.2010 г.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1.Списана первонач-ая ст-сть нематер. активов: Д-04.9 К-04 ∑5000000

2.Списана сумма накопленной амортизации: Д-05 К-04.9 ∑2583333

На=100/5=20

А=5000000*20*31/12*100=2583333

3.Списана остаточная ст-сть нематер. активов: Д-91.2 К-04.9 ∑2416667=5000000-2583333

4.Начислен НДС от остаточной ст-сти: Д-91.3 К-68 ∑483333=2416667*0,2

5.Определен финансовый результат(убыток): Д-99 К-91.9 ∑2900000 (самолетик 91 счета)

Задача № 4

Отразить в бухгалтерском учете хозяйственные операции по безвозмездной передаче нематериальных активов.

Исходные данные:

Предприятие передало безвозмездно сторонней организации программные продукты для ЭВМ.

Первоначальная стоимость переданных программ – 600 тыс. руб. Срок полезного использования – 4 года. Дата принятия к бухгалтерскому учету – 24.10.2003 г. Дата списания для безвозмездной передачи – 05.04.2006 г.

НДС по безвозмездной передаче – 20%.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1. Списана первонач-ая ст-сть нематер. активов: Д-04.9 К-04 ∑600000

2.Списана сумма накопленной амортизации: Д-05 К-04.9 ∑375000

На=100/4=25

А=600000*25*30/12*100=375000

3.Списана остаточная ст-сть нематер. активов: Д-92.2 К-04.9 ∑225000=600000-375000

4.Начислен НДС по безвозмездной передаче нематер. активов: Д-92.3 К-68 ∑45000=225000*0,2

5.Определен финансовый результат(убыток): Д-99 К-92.9 ∑270000 (самолетик 92 счета)

Задача № 5

Отразить в бух. учете хозяйственные операции по поступлению и выбытию нематериальных активов.

Исходные данные:

Предприятие приобрело у организации лицензию на осуществление издательской деятельности.

Стоимость лицензии на дату приобретения – 10000 тыс. руб. (без НДС). НДС – 20%. Дата приобретения – 23.04.2008 г. Срок полезного использования – 5 лет.

16.04.2010г. предприятие реализовало лицензию на осуществление издательской деятельности сторонней организации по цене реализации 8200 тыс. руб. (с учетом НДС). НДС – 20%.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1.Предприятие приобрело у организации лицензию на осуществление издательской деятельности: Д-08 К-60 ∑10000000

2.Начислен НДС на приобретенные нематер. активы: Д-18.2 К-60 ∑2000000

3.Произведена оплата поставщикам ст-сти нематер. активов с учетом НДС: Д-60 К-51 ∑12000000=10000000+2000000

4.Принят к учету объект нематер. активов по первоначальной ст-сти: Д-04 К-08 ∑10000000

5.Произведен зачет НДС по фактически оплаченным нематер. активам: Д-68 К-18.2 ∑2000000

6.Списана первонач-ая ст-сть нематер. активов: Д-04.9 К-04 ∑10000000

7.Списана сумма накопленной амортизации: Д-05 К-04.9 ∑4000000

На=100/5=20

А=10000000*20*24/12*100=4000000

8.Списана остат. ст-сть нематер. активов: Д-91.2 К-04.9 ∑6000000

9.Поступление выручки от реализации нематериальных активов: Д-62 К-91.1 ∑8200000

10.Начислен НДС от цены реализации активов: Д-91.3 К-68 ∑1366667=8200000*0,2/120

11.Отражен финансовый результат от реализации нематер. активов(доход): Д-91 К-99 ∑2063333(самолетик 91 счета)

Задача № 6

Отразить в бухгалтерском учете хозяйственные операции по начислению амортизации нематериальных активов.

Исходные данные:

На предприятие имеются нематериальные активы: лицензии, авторские права, программы для ЭВМ и компьютерные базы данных.

Их использование осуществляется следующим образом:

– авторские права используются в предпринимательской деятельности. Их первоначальная стоимость – 7000 тыс. руб. Срок полезного использования – 6 лет. Дата принятия к бух. учету – 12.11.2009 г.;

– программы для ЭВМ переданы во временное пользование (причем передача в аренду не является основным видом деятельности предприятия). Их первоначальная стоимость – 4500 тыс. руб. Срок полезного использования – 5 лет. Дата принятия к бух. учету – 24.10.2009 г.;

– компьютерные базы данных исп-ся в предприним-кой деят-сти. Их первонач. стоимость – 7000 тыс. руб. Срок полезного использования – 6 лет. Дата принятия к бухгалтерскому учету – 12.11.2009 г.

– одна из лицензий временно не участвует в предпринимательской деят-сти. Ее первонач. стоимость – 6500 тыс. руб. Срок полезного использования – 5 лет. Дата принятия к бух. учету – 17.11.2009 г.;

– остальные лицензии участвуют в деят-сти обслуживающих произв-в в виду осуществления ими коммерческой деят-сти. Их первоначальная стоимость – 15500 тыс. руб. Срок полезного использования – 6 лет. Дата принятия к бух.учету – 27.09.2009 г.

Решение:

1.Начислена амортизация на авторские права, используемые в предпринимательской деятельности: Д-20 К-05 ∑97222

На=100/6=16,666667

А(мес.)=7000000*16,666667/12*100=97222

2. Начислена амортизация на программы для ЭВМ, переданные во временное пользование: Д-91 К-05 ∑75000

На=100/5=20

А(мес.)=4500000*20/100*12=75000

3.Начислена амортизация на компьютерные базы данных, использующиеся в предприним. деятельности: Д-20 К-05 ∑97222

На=100/6=16,666667

А(мес.)=7000000*16,666667/100*12=97222

4.Начислена амортизация на одну из лицензий временно не участвующих в предприним. деятельности: Д-92 К-05 ∑108333

На=100/5=20

А(мес.)=6500000*20/100*12=108333

5.Начислена ам-ция на остальные лицензии, участвующие в предприним. деят-сти обслуживающих пр-в в виду осуществления ими коммерч. Д-сти: Д-29 К-05 ∑215278

На=100/6=16,666667

А(мес.)=15500000*16,666667/100*12=215278

Задачи по учету материальных ресурсов

Задача1.

Отразить в бухгалтерском учете хозяйственные операции по поступлению материалов на предприятие. Какими документами будет оформлено поступление материалов?

Получены материалы, доставленные железнодорожным транспортом на сумму 1200 тыс. руб.

При приемке материалов обнаружена недостача на сумму 180 тыс. руб.

Часть недостачи не превышает нормальной убыли в пути на сумму 30 тыс. руб.

На остальную сумму предъявлена претензия транспортной организации. Претензия принята и оплачена. Оплачена и задолженность поставщику за материалы.

Решение:

1.Приняты к БУ МР: Д-10 К-60 ∑ 1020000=1200000-180000(недостача)

2.Принят к учету НДС: Д-18 К-60 ∑ 240000(НДС от всей суммы полученных материалов, т.е. от 1200000)

3.Обнаружена недостача: Д-94 К-60 ∑30000

4.Списана недостача материалов в пределах норм естественной убыли: Д-20 К-94 ∑30000

5.На недостачу метер. рес-сов сверх норм естественной убыли предъявляется претензия трансп-ой организации: Д-76.3 К-60 ∑150000=180000-30000 (недостача – естественная убыль)

6.Предъявлена претензия на сумму НДС от суммы недостачи материалов сверх норм естественной убыли: Д-76.3 К-18 ∑ 3000=150000*0,2

7.Зачислена сумма полученных претензий на расчетный счет: Д-51 К-76.3 ∑180000=15000+3000

8.Оплачена задолженность поставщику за материалы: Д-60 К-51 ∑1440000=1200000+240000(∑К-60)

9.Зачет НДС: Д-68 К-18 ∑210000=240000-30000(Д-18 – К-18)

Задача2.

Отразить в бухгалтерском учете хозяйственные операции по приобретению материалов и учету НДС по приобретенным ценностям. С помощью каких первичных документов будут оформлены указанные операции?

По договору поставки произведена предоплата поставщику за материалы согласно расчетным документам в размере 700 тыс.руб. (без НДС). НДС –20%.

Получены на склад материалы от поставщика, доставленные железнодорожным транспортом.

При приемке обнаружена недостача материалов на сумму 40 тыс. руб.

Часть недостачи не превышает нормальной убыли в пути на сумму 10 тыс. руб.

На остальную сумму предъявлена претензия поставщику. Претензия принята и оплачена.

Полученные материалы были отпущены:

а) в основное производство для изготовления продукции – на сумму 500 тыс. руб.

б) во вспомогательное производство – на сумму 200 тыс. руб.

б) на непроизводственное потребление – в сумме 140 тыс. руб.

Решение:

1.Произведена предоплата поставщику стоимости МР с учетом НДС: Д-60 К-51 ∑840000=700000+НДС(140000)

2.Принят к учету НДС, указанный в платежных документах: Д-18 К-60 ∑140000=700000*0,2

3.Приняты к БУ МР по факт. с/с: Д-10 К-60 ∑660000=700000-40000(недостача материалов)

4.Обнаружена недостача: Д-94 К-60 ∑10000

5.Списана недостача материалов в пределах норм естественной убыли: Д-20 К-94 ∑10000(∑Д-94)

6.На недостачу метер. рес-сов сверх норм естественной убыли предъявляется претензия трансп-ой организации: Д-76.3 К-60 ∑30000=40000-10000 (недостача – естественная убыль)

7.Предъявлена претензия на сумму НДС от суммы недостачи материалов сверх норм естественной убыли: Д-76.3 К-18 ∑ 6000=30000*0,2

8.Зачислена сумма полученных претензий на расчетный счет: Д-51 К-76.3 ∑36000=30000+6000

9.Зачет НДС: Д-68 К-18 ∑134000=140000-6000(Д-18 – К-18)

10.Материалы отпущены в основное произв-во: Д-20 К-10 ∑500000

11.Материалы отпущены во вспомогательное произв-во: Д-23 К-10 ∑200000

12. Материалы отпущены на непроизводственное потребление: Д29(92) К-10 ∑140000

Задача3.

Обнаружена недостача материалов в количестве 30 кг по цене 10000 руб. за кг. НДС по недостаче материалов – 20%.

Естественная убыль материалов (на все количество) – 15000руб.

Рыночная цена материалов на момент обнаружения недостачи – 12000 руб.

Обнаруженная недостача отнесена на виновное лицо в размере 90 %, оставшаяся сумма – на финансовый результат.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1.Выявлена недостача материалов(по факт. с/с): Д-94 К-10 ∑300000=30*10000

2.Начислен НДС на сумму недостачи: Д-94 К-68 ∑60000=300000*0,2

3.Списывается естественная убыль: Д-20 К-94 ∑15000

4.90%недостачи относится на виновное лицо: Д-73.2 К-94 ∑307800=(300000-15000-3000+60000)*0,9(недостача-естеств. убыль-НДС от естеств. убыли+НДС от суммы недостачи)

5.10%недостачи относится на финансовый рез-тат: Д-92 К-94 ∑37200=300000+60000-15000-307800(недостача-естеств. убыль+НДС от суммы недостачи-естеств. убыль-90%)

6.Отражена разница между рыночной и фактической стоимостью(если рыночная стоимость материалов выше их факт. с/с, то след. проводка): Д-73.2 К-94 ∑54000=(12000-10000)*30*0,9

7.НачисленНДС на разницу: Д-73.2 К-68 ∑10800=54000*0,2

8.Виновное лицо возмещает сумму ущерба: Д-50 К-73.2 ∑372600=307800+54000+10800(90%+разница+НДС на разницу)

9.Списывается разница между рыночной и факт. Стоимостью: Д-98 К-92 ∑54000(∑К98)

Задача4

Отразить в учете хозяйственные операции по приобретению инвентаря и инструмента, передаче их в эксплуатацию, начислению износа и списанию.

Указать, какими документами оформляются данные операции.

Исходная информация:

В ноябре 2009 года предприятием приобретены следующие виды предметов, относящихся к предметам в обороте:

1. хозяйственный инвентарь – 20 единиц по цене 29000 руб. (без НДС);

2. производственный инвентарь – 25 единиц по цене 40000 руб. (без НДС);

3. инструменты – 35 единиц по цене 37000 руб. (без НДС).

Ставка НДС по всем предметам – 20%.

Хозяйственный инвентарь приобретен подотчетным лицом, остальные предметы – через поставщиков.

Инструменты переданы в эксплуатацию в основное производство; производственный инвентарь – во вспомогательное производство; хозяйственный инвентарь – на нужды аппарата управления – в количестве 10 единиц.

5 единиц хозяйственного инвентаря переданы в детский сад, числящийся на балансе предприятия.

Указать, какими документами будут оформлены все хозяйственные операции.

Решение:

1.Подотчетным лицом приобретен хозяйственный инвентарь: Д-10.7 К-71 ∑580000=20*29000

2.Принят к учету НДС: Д-18 К-71 ∑116000

3.Приобретен производственный инвентарь: Д-10.7 К-60 ∑1000000=25*40000

4.НДС: Д-18 К-60∑200000

5.Приобретены инструменты: Д-10.8 К-60 ∑1295000=35*37000

6.НДС: Д-18 К-60 ∑245000

7.Подотчетному лицу деньги выданы из кассы: Д-71 К-50 ∑696000=580000+116000

8.Поступила оплата поставщику за производственный инвентарь: Д-60 К-51 ∑1200000=1000000+200000

9.Поступила оплата поставщику за инструменты: Д-60 К-51 ∑1540000=1295000+245000

10.Инструменты переданы в эксплуатацию в основное произв-во: Д-20 К-10.8 ∑1295000

11.Производственный инвентарь передан в эксплуатацию во вспомогательное произв-во: Д-23 К-10.7 ∑1000000

12.10 единиц хозяйственного инвентаря передано на нужды аппарата управления: Д-26 К-10.7 ∑290000=10*29000

13.5 единиц хозяйственного инвентаря передано в детский сад:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.