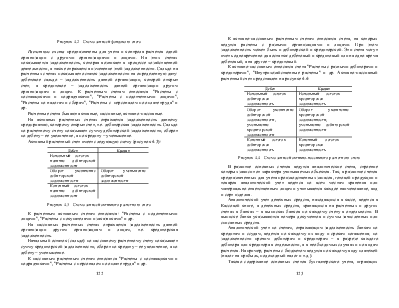

активные; сальдо по этим счетам всегда дебетовое и показывает наличие определенных средств на начало и конец отчетного периода. Обороты по дебету отражают поступление средств (увеличение), а по кредиту - выбытие (уменьшение). Инвентарный счет имеет следующую схему (рисунок 4.1):

|

Дебет |

Кредит |

|

Начальный остаток средств |

|

|

Оборот – поступление средств |

Оборот – выбытие средств |

|

Конечный остаток средств |

Рисунок 4.1 – Схема записей инвентарного счета

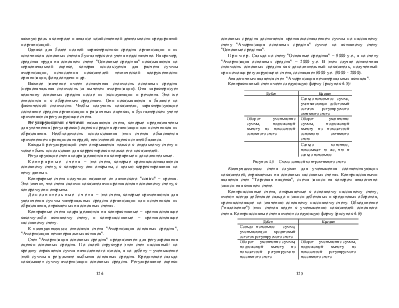

С помощью фондовых счетов учитывают и контролируют состояние и изменения фондов. К этой подгруппе основных счетов относятся счета "Уставный фонд", "Резервный фонд" (т.е. счета источников образования хозяйственных средств).

Фондовые счета пассивные и имеют кредитовое сальдо. Обороты по кредиту этих счетов показывают увеличение источников хозяйственных средств, а по дебету - уменьшение и их использование. Фондовый счет имеет следующую схему (рисунок 4.2):

|

Дебет |

Кредит |

|

Начальный остаток – наличие источника хозяйственных средств |

|

|

Оборот – уменьшение источников хозяйственных средств |

Оборот – увеличение источников хозяйственных средств |

|

Конечный остаток – наличие источника хозяйственных средств |

Рисунок 4.2 – Схема записей фондового счета

Расчетные счета предназначены для учета и контроля расчетов одной организации с другими организациями и лицами. На этих счетах показывается задолженность, которая возникает в процессе хозяйственной деятельности, а также отражается изменение этой задолженности. Сальдо на расчетных счетах показывает остаток задолженности на определенную дату: дебетовое сальдо - задолженность данной организации, которой открыт счет; а кредитовое - задолженность данной организации другим организациям и лицам. К расчетным счетам относятся "Расчеты с поставщиками и подрядчиками", "Расчеты с подотчетными лицами", "Расчеты по налогам и сборам", "Расчеты с персоналом по оплате труда" и др.

Расчетные счета бывают активные, пассивные, активно-пассивные.

На активных расчетных счетах отражается задолженность данному предприятию, которому открыт счет, т.е. дебиторская задолженность. Сальдо по расчетному счету показывает сумму дебиторской задолженности, оборот по дебету - ее увеличение, а по кредиту - уменьшение.

Активный расчетный счет имеет следующую схему (рисунок 4.3):

|

Дебет |

Кредит |

|

Начальный остаток – наличие дебиторской задолженности |

|

|

Оборот – увеличение дебиторской задолженности |

Оборот – уменьшение дебиторской задолженности |

|

Конечный остаток – наличие дебиторской задолженности |

Рисунок 4.3 – Схема записей активного расчетного счета

К расчетным активным счетам относятся: "Расчеты с подотчетными лицами", "Расчеты с покупателями и заказчиками" и др.

На пассивных расчетных счетах отражается задолженность данной организации другим организациям и лицам, т.е. кредиторская задолженность.

Начальный остаток (сальдо) по пассивному расчетному счету показывает сумму кредиторской задолженности, оборот по кредиту - ее увеличение, а по дебету - уменьшение.

К пассивным расчетным счетам относятся "Расчеты с поставщиками и подрядчиками", "Расчеты с персоналом по оплате труда" и др.

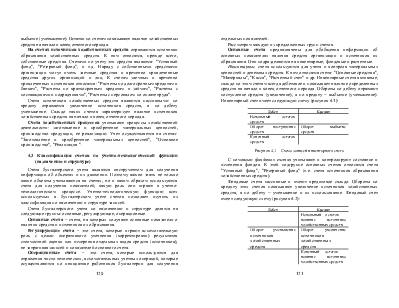

К активно-пассивным расчетным счетам относятся счета, на которых ведутся расчеты с разными организациями и лицами. При этом задолженность может быть и дебиторской и кредиторской. Эти счета могут иметь одновременно два остатка: дебетовый и кредитовый или на одно время дебетовый, а на другое - кредитовый.

К активно-пассивным относятся счета "Расчеты с разными дебиторами и кредиторами", "Внутрихозяйственные расчеты" и др. Активно-пассивный расчетный счет представлен на рисунке 4.4:

Дебет |

Кредит |

|

Начальный остаток – дебиторская задолженность |

Начальный остаток – кредиторская задолженность |

|

Оборот – увеличение дебиторской задолженности, уменьшение кредиторской задолженности |

Оборот – увеличение кредиторской задолженности, уменьшение дебиторской задолженности |

|

Конечный остаток – дебиторская задолженность |

Конечный остаток – кредиторская задолженность |

Рисунок 4.4 – Схема записей активно-пассивного расчетного счета

В развитие основных счетов ведутся аналитические счета, строение которых зависит от характера учитываемых объектов. Так, в развитие счетов предназначенных для учета производственных запасов, готовой продукции и товаров аналитический учет ведется по всем местам хранения или материально ответственным лицам и учитывается каждое наименование, вид и сорт изделия.

Аналитический учет денежных средств, находящихся в кассе, ведется в Кассовой книге, а денежных средств, хранящихся на расчетных и других

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.