перспективе, недостаточности денежных средств предприятия для погашения наиболее срочных обязательств.

Для анализа прибыли используются различные ее формы, которые отражаются в форме №2 «Отчет о прибылях и убытках». Рассмотрим структуру получения прибыли в результате хозяйственной деятельности предприятия.

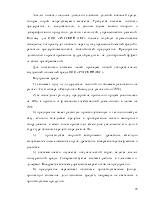

Анализ прибыли и ее динамика представлены в таблице 5.

Таблица 5-Динамика составляющих прибыли ООО «РУССКИЙ ЛЕС» в 2008-2010г.

|

Наименование показателя |

Показатели динамики составляющих прибыли предприятия |

||||||

|

2008г. |

2009г. |

2010г. |

Абсолютный прирост (У), тыс.р. |

Темп прироста (Т),% |

|||

|

2009 год |

2010 год |

2009 год |

2010 год |

||||

|

Выручка от продажи товаров |

18465 |

20484 |

21648 |

2019 |

1164 |

110,93 |

105,68 |

|

Себестоимость продажи товаров, продукции, работ |

18296 |

19976 |

21175 |

1680 |

1199 |

109,18 |

106,00 |

|

Валовая прибыль от продажи |

169 |

508 |

473 |

339 |

-35 |

300,59 |

93,11 |

|

Коммерческие расходы |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

Прибыль от продажи |

169 |

508 |

473 |

339 |

-35 |

300,59 |

93,11 |

|

Операционные доходы |

0 |

1167 |

93 |

1167 |

-1074 |

- |

7,97 |

|

Операционные расходы |

0 |

1184 |

199 |

1184 |

-985 |

- |

16,81 |

|

Прибыль от финансово-хозяйственной деятельности |

169 |

491 |

367 |

322 |

-124 |

290,53 |

74,75 |

|

Внереализационные доходы |

3 |

2 |

0 |

-1 |

-2 |

66,67 |

- |

|

Внереализационные расходы |

80 |

357 |

3 |

277 |

-354 |

446,25 |

0,84 |

|

Прибыль до налогообложения |

92 |

136 |

364 |

44 |

228 |

147,83 |

267,65 |

|

Налог на прибыль |

37 |

60 |

95 |

23 |

35 |

162,16 |

158,33 |

|

Чистая прибыль |

55 |

76 |

269 |

21 |

193 |

138,18 |

353,95 |

|

Пени за неуплату налогов |

0 |

26 |

35 |

26 |

9 |

- |

134,62 |

|

Нераспределенная прибыль |

55 |

50 |

234 |

-5 |

184 |

90,91 |

468,00 |

Согласно таблице 5 в 2009 и 2010гг объем выпуска продукции ООО «РУССКИЙ ЛЕС» возрос незначительно по сравнению с 2008 годом -110,93%, с 2008 – 105,68% соответственно.

Прирост себестоимости выпускаемой продукции в 2009 году отставал от темпа прироста выручки и составил 9,18%, в 2010 году себестоимость увеличилась на величину большую, чем выручка от продаж.

Этим объясняется прирост прибыли от продаж в 2009 году на 300,59% и снижение в 2010 году на 6,89%. Таким образом, эффективность производства на предприятии ООО «РУССКИЙ ЛЕС» в 2010 году снизилась за счет больших темпов роста затрат по сравнению с темпами роста цен на продукцию. Так как рынок древесины является конкурентным, то предприятие не может влиять на уровень рыночных цен. В 2010 году, хотя основное производство и осталось прибыльным, величина прибыли от продажи в абсолютном измерении уменьшилась.

На предприятии заметен рост операционных доходов в 2009 году, что связано с увеличением доходов по статьям: реализация основных фондов и прочих материальных активов, положительные курсовые разницы, суммы за аренду. Данные свидетельствуют также и о росте операционных расходов (налоги на содержание милиции (отменен в 2010 году), уборку территории (отменен в 2010 году), на имущество, отрицательные курсовые разницы, расходы от продажи прочих материальных активов, убытки от ликвидации основных средств, расходы по аренде) за 2009 год и снижении их в 2010 году.

Благодаря положительным явлениям в финансовой деятельности прибыль от финансово-хозяйственной деятельности увеличивается в 2009 году по сравнению с 2008 годом, тогда как в 2010 году наблюдается ее снижение.

За рассматриваемый период происходит снижение внереализационных доходов, что свидетельствует о неудачной финансовой деятельности предприятия и отражается на размерах прибыли до налогообложения.

Внереализационные расходы предприятия резко возрастают в 2009 году, их рост составляет 446,35%, такое резкое снижение происходит в 2010 году, когда величина внереализационных расходов составляет 99,16%.

Чистая прибыль на предприятии ежегодно увеличивается: за 2009 год возросла на 38,18%, за 2010 год – на 253,95%, что, прежде всего, связано

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.