|

Сильная сторона конкурентной позиции на корпоративном рынке банковских услуг |

Что лежит в основе? |

Насколько легко может быть воспроизведено конкурентами? |

|

Доступность Банка географически - развитая сеть доставки услуг банка на территории края (большой географический охват; значительное количество - 2-е место после "Восточно-Сибирского банка Сбербанка РФ"); наличие разветвленной сети доставки услуг в Республике Хакасия, филиалов в Москве, Владивостоке, Краснодаре, Ростовской и Кемеровской областях) |

92 отделения на территории Красноярского края (см. Приложение 6) |

Крайне затруднительно. В регионе нет прецедента быстрого развертывания столь масштабной сети. Наиболее реальный вариант – приобретение уже существующей сети (пример, приобретение «Росбанком» банка «Сибирское ОВК») |

|

Значительная клиентская база |

2-е место по объемам поступлений и остатка средств на счетах клиентов среди банков, осуществляющих операции в крае |

Затруднительно. Так, например, филиал Raiffeisenbank, открытый в г. Красноярске 11.08.2006, занимает 29-е место по объемам поступлений и 34-е место по сумме остатка средств на счетах клиентов среди банков, осуществляющих операции в Красноярском крае |

|

Оперативность в принятии решений о выдаче кредита (в сравнении с филиалами банков других регионов); отсутствие ограничений по минимальной величине кредита для корпоративных клиентов; кредитование работников предприятий с использованием пластиковых карт |

Центр принятия решений максимально приближен к местной клиентуре |

Затруднительно. |

Банк не зависит от одного или нескольких клиентов. Общее количество корпоративных клиентов превышает 16 000. Количество «зарплатных» проектов составляет 2 432 на 01.12.2007. Таким образом, каждый шестой-седьмой клиент Банка обслуживается также в рамках «зарплатного» проекта.

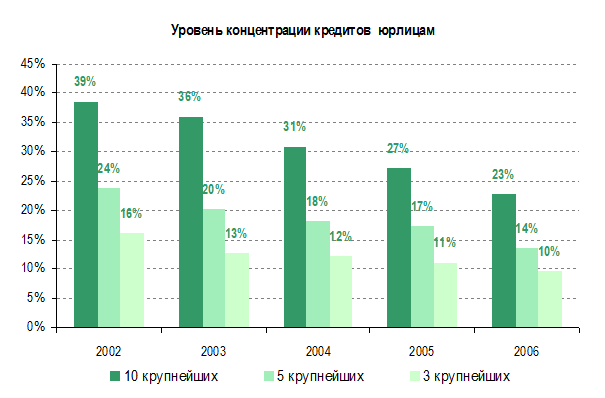

Концентрация кредитных рисков находится на незначительном уровне и поступательно снижается (см. график).

«КЕДР» ориентирован на обслуживание среднего и малого бизнеса. Так, 86% кредитного портфеля по количеству кредитов и 75% по сумме ссудной задолженности приходится на средние и малые предприятия (количество сотрудников до 200 чел., годовой оборот не более 20 млн. долларов США) по состоянию на 01.01.2007.

Анализ основных слабых сторон на розничном рынке приведен в нижеследующей таблице.

|

Слабая сторона конкурентной позиции на розничном рынке банковских услуг |

Каким образом можно устранить или минимизировать негативный эффект? |

|

Недостаточный размер капитала для удовлетворения спроса отдельных VIP-клиентов на кредитные продукты Банка |

Увеличение капитала, привлечение субординированного кредита |

|

Стоимость средне- и долгосрочного фондирования выше, чем у основных конкурентов (Сбербанк, ВТБ, Росбанк и т.д.) |

Частичная минимизация отрицательного эффекта возможна за счет повышения инвестиционной привлекательности Банка (наработка кредитной истории на внешних рынках, повышение качества корпоративного управления, улучшение информационного сопровождения в кругу потенциальных инвесторов) |

|

Отсутствие в продуктовом ряду таких унифицированных продуктов как факторинг, овердрафт для юридического лица |

Разработка соответствующих продуктов |

Указанные выше факторы характерны, в целом, и для конкурентной позиции ЗАО КБ «КЕДР» на рынке обслуживания корпоративных клиентов Республики Хакасия.

Возможности ЗАО КБ "КЕДР" по привлечению корпоративных клиентов в других регионах присутствия Банка связаны с наличием:

- разветвленной сети доставки услуг на территории Красноярского края и Республики Хакасия;

- филиалов в экономически значимых центрах страны – гг. Москва, Владивосток, Краснодар, Ростов-на-Дону;

- филиала за рубежом – в Греции;

- информационной базы о направлении платежей и контрагентах клиентов, что позволяет выступать на рынке с комплексным предложением банковских услуг, учитывающим индивидуальные особенности бизнеса клиента.

Последний факт является ключевым конкурентным преимуществом ЗАО КБ «КЕДР», позволяющим развивать свой бизнес за счет обслуживания межрегиональных связей клиентов Банка.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.