затраты на оплату труда в абсолютных и относительных величинах. Использование материальных ресурсов отображают показатели материальных затрат и материалоотдачи или материалоемкости. Оценку эффективности использования основных производственных фондов можно дать путем сопоставления показателей соотношения суммы начисленной амортизации и объема выпуска продукции — амортизацио-отд'ачи или амортизациемкости.

Однако следует учитывать особенную экономическую природу амортизации, представляющую собой способ возмещения авансиро-

|

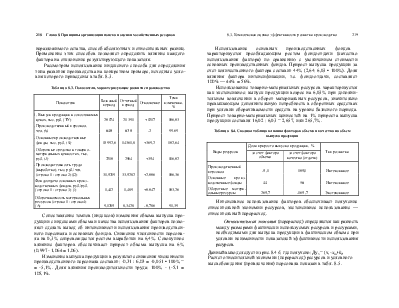

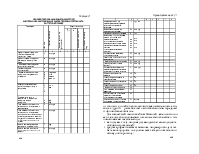

Показатели |

Базисный период |

Отчетный период |

Отклонение |

Темп изменения, % |

|

1. Выпуск продукции в сопо- |

||||

|

ставимых ценах, тыс. руб. |

||||

|

(АО |

20 174 |

21 391 |

+ 1217 |

106,03 |

|

2. Фонд заработной платы, |

||||

|

тыс. руб. (Ф) |

620,9 |

866,7 |

+245,8 |

139,6 |

|

3. Материальные затраты, тыс. |

||||

|

РУб. (М) |

14 802,4 |

17 759,2 |

+2956,8 |

120,0 |

|

4. Продукция на 1 руб. фонда |

||||

|

заработной платы |

||||

|

(строка 1 : строка 2) (N/Ф) |

32,492 |

24,681 |

-7,811 |

76,0 |

|

5. Материалоотдача |

||||

|

(строка 1 : строка 3) (М0) |

1,363 |

1,205 |

-0,158 |

88,4 |

|

6. Зарплатоемкость (уровень |

||||

|

заработной платы) |

||||

|

(строка 2 : строка 1) (Уфз) |

0,0308 |

0,0405 |

0,0097 |

131,6 |

|

1 . Материалоемкость |

||||

|

(строка 3 : строка 1) (Ме) |

0,734 |

0,830 |

0,096 |

113,1 |

Интенсификация использования трудовых ресурсов и рост производительности труда сопровождаются опережающим ростом фонда заработной платы на 39,6% по сравнению с базисным периодом. На каждый процент роста товарной продукции рост заработной платы составляет 39,6 : 6,0 = 6,6%. Индекс показателя продукции на 1 руб. фонда заработной платы, равный 0,76, или 76%, и рассчитанный как отношение соответствующих индексов (IN: 1Ф ), свидетельствует о несоответствии оплаты труда трудозатратам.

222 Глава 8. Принципы организации поиска и оценки хозяйственных резервов

Другими словами, использование средств на

оплату труда является неэффективным,

и это приводит к повышению зарплатоемкости реализуемой продукции. Неэффективное использование материальных ресурсов является причиной роста материальных

затрат. Величина материальных затрат находится в детерминированной

зависимости от показателей материалоемкости

продукции, коэффициента оборачиваемости материальных ресурсов и среднего остатка

материальных ресурсов на

предприятии, т.е.![]() , поскольку М3 - Ме • N, а

, поскольку М3 - Ме • N, а![]()

Применение индексного метода позволяет определить прирост материальных затрат за счет каждого фактора:

![]()

Для рассматриваемого примера 1М = 1,13 • 0,914 • 1,1602 = 1,20.

Опережающий рост материальных затрат по сравнению с увеличением объема выпуска продукции находит отражение в снижении материалоотдачи или, напротив, в росте материалоемкости. Таким образом, при экстенсивном использовании материальных ресурсов возрастает материалоемкость товарной продукции, и напротив, при интенсивном использовании ресурсов материалоемкость снижается, что в конечном итоге отражается на рентабельности продаж.

8.4. Принципы организации поиска и оценки резервов Принципы поиска резервов

Изучение влияния экстенсивных и интенсивных факторов роста позволяет выявить и количественно оценить резервы роста объема выпуска продукции и прибыли при наличии достаточной емкости рынка.

При поиске резервов следует руководствоваться такими принци

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.