АНАЛИЗ ИЗДЕРЖЕК ПРОИЗВОДСТВА

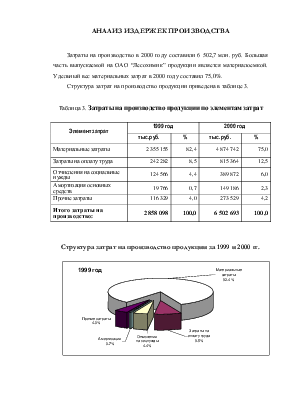

Затраты на производство в 2000 году составили 6 502,7 млн. руб. Большая часть выпускаемой на ОАО “Лесохимик” продукции является материалоемкой. Удельный вес материальных затрат в 2000 году составил 75,0%.

Структура затрат на производство продукции приведена в таблице 3.

Таблица 3. Затраты на производство продукции по элементам затрат

|

Элемент затрат |

1999 год |

2000 год |

||

|

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Материальные затраты |

2 355 155 |

82,4 |

4 874 742 |

75,0 |

|

Затраты на оплату труда |

242 282 |

8,5 |

815 364 |

12,5 |

|

Отчисления на социальные нужды |

124 566 |

4,4 |

389 872 |

6,0 |

|

Амортизация основных средств |

19 766 |

0,7 |

149 186 |

2,3 |

|

Прочие затраты |

116 329 |

4,0 |

273 529 |

4,2 |

|

Итого затраты на производство: |

2 858 098 |

100,0 |

6 502 693 |

100,0 |

|

|

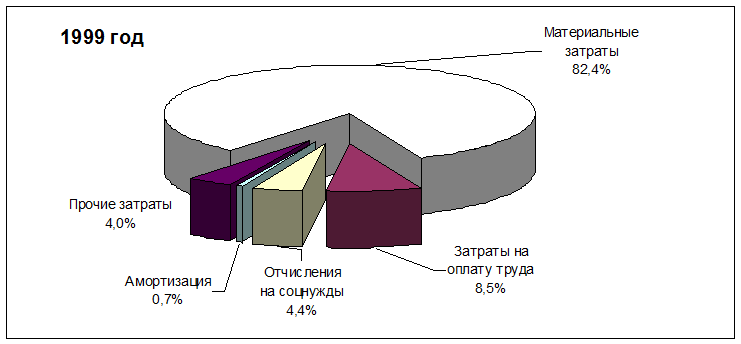

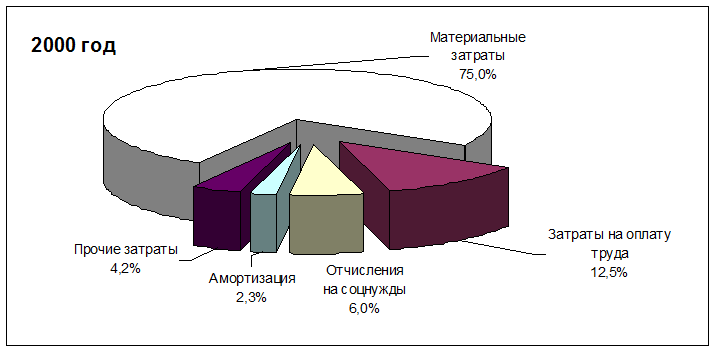

Как видно на диаграммах, в 2000 году произошло изменение структуры себестоимости продукции по сравнению с 1999 годом:

· произошло снижение удельного веса материальных затрат с 82,4 до 75,0% в общем объеме затрат;

· увеличился удельный вес затрат на оплату труда с 8,5 до 12,5%, а следовательно, и отчислений на социальные нужды с 4,4 до 6,0%;

· возрос удельный вес затрат на амортизацию основных средств с 0,7% в 1999 году до 2,3% в 2000 году.

Увеличение удельного веса затрат на оплату труда на 4,0 процентных пункта в себестоимости продукции произошло в связи с организацией в январе 2000 года Ганцевичского участка по добыче живицы с численностью 120 человек. Ранее затраты на приобретение живицы, добываемой в Ганцевичах, относились на элемент “Материальные затраты”, с 2000 года часть затрат на добытую собственными силами живицу относится на элемент “Оплата труда”. Рост затрат на оплату труда повлек за собой увеличение удельного веса отчислений на социальные нужды на 1,6 процентных пункта и снижение удельного веса материальных затрат на 7,4 процентных пункта.

Увеличение удельного веса амортизации в структуре затрат на производство связано с переоценкой основных фондов за два года по состоянию на 01.01.2000 года, которая привела к увеличению стоимости основных фондов почти в 10 раз.

Структура себестоимости продукции по калькуляционным статьям приведена в таблице 4.

Таблица 4. Структура себестоимости продукции

по калькуляционным статьям

|

Статья затрат |

1999 год |

2000 год |

||

|

тыс.руб. |

% к полной себестоимости |

тыс.руб. |

% к полной себестоимости |

|

Сырье и материалы |

2 161 703 |

76,99 |

4 656 117 |

72,06 |

|

Затраты на энергию |

121 749 |

4,34 |

313 957 |

4,86 |

|

Заработная плата основного технологического персонала и начисления на нее |

59 320 |

2,11 |

159 909 |

2,47 |

|

Цеховые расходы |

219 426 |

7,81 |

663 382 |

10,27 |

|

Общезаводские расходы |

183 959 |

6,55 |

607 152 |

9,40 |

|

Внепроизводственные расходы |

18 120 |

0,65 |

40 043 |

0,62 |

|

Прочие расходы |

43 496 |

1,55 |

20 807 |

0,32 |

|

Полная себестоимость |

2 807 773 |

100,00 |

6 461 367 |

100,00 |

Изменения в структуре себестоимости по калькуляционным статьям в 2000 году по сравнению с 1999 годом незначительны. Увеличение удельного веса заработной платы и снижение доли сырья и материалов в себестоимости произошли в результате отнесения части затрат на живицу собственной добычи на Ганцевичском участке на заработную плату работников.

В 2000 году удельный вес накладных расходов выше, чем в 1999 году. Так, цеховые расходы составили в 2000 году 10,27% по сравнению с 7,81% в 1999 году, общезаводские – 9,40 и 6,55% соответственно. Это обусловлено ростом амортизационных отчислений в связи с переоценкой основных фондов, а также ростом накладных расходов, связанных с заготовкой живицы, которая не является товарной продукцией.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.