Теоретична частина

Закритою будемо називати економіку, в якій

відсутній або не враховується вплив зовнішнього сектору. Стабільними будемо

називати економічні умови, в яких некеровані параметри системи залишаються

стаціонарними. Під некерованими параметрами системи будемо розуміти

ставки податків та індекс цін ![]() , а під керованими

– норму накопичення

, а під керованими

– норму накопичення ![]() , „ножиці цін”

, „ножиці цін” ![]() та проценту ставку

та проценту ставку ![]() по

кредиту. Будемо припускати, що

по

кредиту. Будемо припускати, що ![]() .

.

Розглянемо

два характерних види податків: податок на додану вартість (ПДВ) ![]() та податок на прибуток

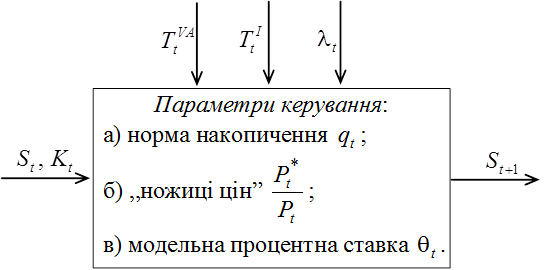

та податок на прибуток ![]() . Входи системи специфікуємо сумарним

накопиченням власних коштів

. Входи системи специфікуємо сумарним

накопиченням власних коштів ![]() на початок поточного

бізнес-циклу

на початок поточного

бізнес-циклу ![]() і позичковим капіталом (кредитом)

і позичковим капіталом (кредитом) ![]() . Виходом системи будемо вважати сумарне

накопичення власних коштів на початок наступного циклу

. Виходом системи будемо вважати сумарне

накопичення власних коштів на початок наступного циклу ![]() .

Розглядаючи бізнес-процес у динаміці (

.

Розглядаючи бізнес-процес у динаміці (![]() ),

введемо початкову умову

),

введемо початкову умову

![]() при

при ![]() ,

,

де ![]() – стартовий капітал.

– стартовий капітал.

У

загальному випадку бізнес-цикл може не збігатися з календарним місяцем. У

зв’язку з цим ![]() – циклічна процентна ставка, що

визначається як частка залученого кредиту

– циклічна процентна ставка, що

визначається як частка залученого кредиту ![]() , яку

необхідно повернути як плату за його користування. Взагалі під бізнес-циклом

будемо розуміти такий проміжок часу, за який кошти фірми роблять повний

кругообіг „гроші-товар-гроші”. Отже, бізнес-процес можна подати у вигляді моделі

„вхід-вихід” так, як це зображено на рис. 2.1.

, яку

необхідно повернути як плату за його користування. Взагалі під бізнес-циклом

будемо розуміти такий проміжок часу, за який кошти фірми роблять повний

кругообіг „гроші-товар-гроші”. Отже, бізнес-процес можна подати у вигляді моделі

„вхід-вихід” так, як це зображено на рис. 2.1.

Рисунок 2.1 – Модель бізнес-процесу

Спочатку

розглянемо математичну модель бізнес-процесу за відсутності впливу державного

сектору, тобто ![]() ,

, ![]() . Якщо

фірма в

. Якщо

фірма в ![]() -му бізнес-циклі на купівлю товару за ціною

-му бізнес-циклі на купівлю товару за ціною

![]() витрачає

витрачає ![]() власних

коштів і

власних

коштів і ![]() позичкових коштів, а продає товар за ціною

позичкових коштів, а продає товар за ціною

![]() , то дохід фірми буде дорівнювати її

виручці

, то дохід фірми буде дорівнювати її

виручці

, (2.1)

, (2.1)

а витрати становитимуть

![]() . (2.2)

. (2.2)

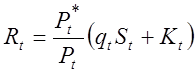

Тоді прибуток фірми дорівнює

![]() . (2.3)

. (2.3)

За визначенням

сумарне накопичення на початок ![]() -го циклу

-го циклу ![]() . В раховуючи (2.1)-(2.3), отримуємо

. В раховуючи (2.1)-(2.3), отримуємо

![]() , (2.4)

, (2.4)

де

,

,  ,

,

![]() .

.

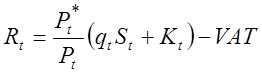

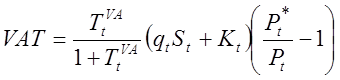

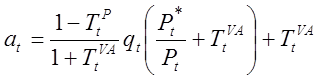

Якщо

ввести до розгляду ставку податку на додану вартість ![]() ,

то виручка (2.1) дорівнює

,

то виручка (2.1) дорівнює

, (2.5)

, (2.5)

де

– (2.6)

– (2.6)

сума ПДВ, що

вилучається з виручки. Тоді, враховуючи (2.2), (2.5) і (2.6), приходимо до

виразу (2.3) для прибутку фірми. Після сплати податку на прибуток у фірми

залишається чистий прибуток у розмірі ![]() . Отже,

модель (2.4) набирає вигляду

. Отже,

модель (2.4) набирає вигляду

![]() , (2.7)

, (2.7)

де

,

,

.

.

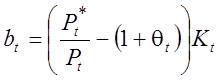

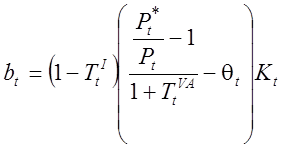

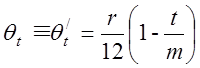

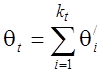

Доданок

![]() рекурентних моделей (2.4) і (2.7)

характеризує вплив позичкових коштів

рекурентних моделей (2.4) і (2.7)

характеризує вплив позичкових коштів ![]() -го бізнес-циклу. Якщо

кредит залучається на один бізнес-цикл, який дорівнює одному календарному

місяцю, то циклічна процента ставка

-го бізнес-циклу. Якщо

кредит залучається на один бізнес-цикл, який дорівнює одному календарному

місяцю, то циклічна процента ставка ![]() розраховується за формулою

розраховується за формулою

(2.8)

(2.8)

для диференціальної схеми кредитування (1.2).

Для ануїтетної схеми кредитування (1.4) маємо

. (2.9)

. (2.9)

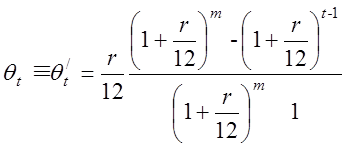

У

випадку, коли кредит залучається на один бізнес-цикл, що дорівнює ![]() календарних місяців, циклічна процентна

ставка дорівнює

календарних місяців, циклічна процентна

ставка дорівнює

, (2.10)

, (2.10)

де ![]() розраховується за формулою (2.8) або (2.9)

залежно від схеми кредитування.

розраховується за формулою (2.8) або (2.9)

залежно від схеми кредитування.

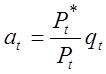

Коефіцієнт

![]() рекурентних моделей (2.4) і (2.7) характеризує

швидкість зростання власних коштів

рекурентних моделей (2.4) і (2.7) характеризує

швидкість зростання власних коштів ![]() фірми. Прибутковим будемо

називати бізнес-процес, для якого виконується умова

фірми. Прибутковим будемо

називати бізнес-процес, для якого виконується умова

![]() . (2.11)

. (2.11)

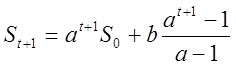

Нехай

параметри ![]() і

і ![]() моделей

(2.4) або (2.7) не змінюються з часом, тобто відповідні моделі стаціонарні.

Тоді рекурентне співвідношення

моделей

(2.4) або (2.7) не змінюються з часом, тобто відповідні моделі стаціонарні.

Тоді рекурентне співвідношення ![]() можна подати у вигляді

можна подати у вигляді

, (2.12)

, (2.12)

де параметри ![]() і

і ![]() обчислюються

за моделлю (2.4) або (2.7) залежно від специфікації задачі. На відміну від

нестаціонарних моделей (2.4), (2.7) рекурентна формула (2.12) дозволяє

розраховувати сумарне накопичення на будь-якому етапі без усіх проміжних обчислень.

обчислюються

за моделлю (2.4) або (2.7) залежно від специфікації задачі. На відміну від

нестаціонарних моделей (2.4), (2.7) рекурентна формула (2.12) дозволяє

розраховувати сумарне накопичення на будь-якому етапі без усіх проміжних обчислень.

Практична частина

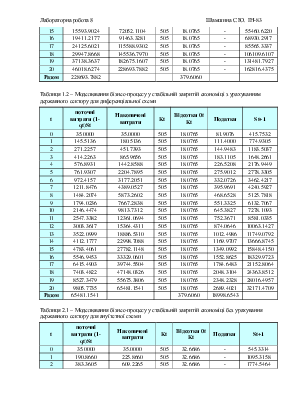

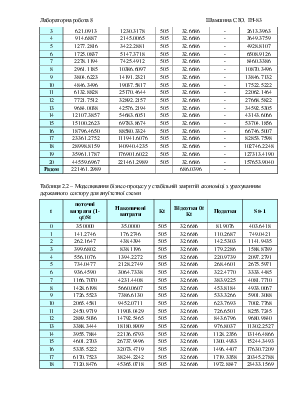

Для порівняння діяльності фірми в закритій стабільній економіці без та з урахуванням державного сектору провести імітацію бізнес-процесу за допомогою моделей (2.4) і (2.7) відповідно. Вихідні дані вибрати з таблиці 2 додатка.

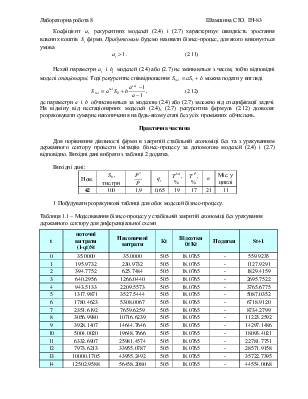

Вихідні дані:

|

Ном. |

тис.грн |

|

|

|

|

|

Міс. у циклі |

|

42 |

100 |

1,9 |

0,65 |

19 |

17 |

21 |

11 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.