Тема 9 Управление рисками

Процессы принятия решений в управлении проектами происходят, как правило, в условиях неопределенности, определяемой следующими факторами:

- неполным знанием всех параметров, обстоятельств, ситуаций;

- наличием факторы случайности, которые невозможно спрогнозировать;

- наличием субъективных факторов противодействия со стороны партнеров с косовпадающими интересами.

В широком смысле неопределенность – это неполнота или неточность информации приводящие к риску.

Риск – потенциальная, численно измеримая возможность возникновения неблагоприятных ситуаций и связанных с ними последствий в виде потерь, ущерба, убытков и т.д.

Появляется даже новое направление в науке – рискология – познание риска.

Существует множество определений риска; наиболее полное определение приводит В.В. Вітлінекий: „Экономический риск – объективно – субъективно категория, связанная с преодолением неопределенности и конфликтности в ситуации неминуемого выбора и отражает меры достижения отдельного результата, неудачи и отклонения от целей с учетом влияния контролируемых и неконтролируемых факторов”.

Риски классифицируются по различным признакам. Наиболее важные следующие:

- по времени возникновения (ретроспективные, текущие, перспективные);

- по основным факторам возникновения (политические, экономические);

- по характеру учета (внешние, внутренние);

- по характеру последствий (чистые спекулятивные);

- по сфере возникновения (производственные, коммерческие и т.д.).

Методы оценки рисков:

1. Статистический – через величину среднеквадратического отклонения от ожидаемой величин;

2. Метод анализа целесообразности затрат;

3. Метод аналогов (греч.);

4. Метод экспертных оценок (лат.);

5. Аналитический метод (выявления критических значений параметров);

6. Метод построения «дерева событий»;

7. Метод дерева отказов (выяснения влияния опасных ситуаций);

8. Метод «события – последствия»;

9. Метод индексов опасности (оценка числового значения опасности по определенной шкале);

10. Имитационное моделирование (на основе теории вероятности и «чувствительности» проекта по отношению определенной ситуации);

11. Метод анализа финансового состояния предприятия (разновидность 5го метода – аналитического) . Пожалуй, это наилучший, наиболее доступный метод – авторы – Внукова Наталья Николаевна и Смоляк В.А.

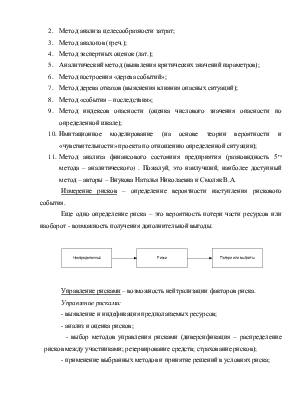

Измерение рисков – определение вероятности наступления рискового события.

Еще одно определение риска – это вероятность потери части ресурсов или наоборот - возможность получения дополнительной выгоды.

Управление рисками – возможность нейтрализации факторов риска.

Управление рисками:

- выявление и индефикация предполагаемых ресурсов;

- анализ и оценка рисков;

- выбор методов управления рисками (диверсификация – распределение рисков между участниками; резервирование средств; страхование рисков);

- применение выбранных методов и принятие решений в условиях риска;

- реагирование на наступление рискового события;

- разработка и реализация мер снижения рисков;

- контроль, анализ и оценка действий.

Показатели уровня риска:

- допустимый риск (зона І - не снижается ниже допустимой прибыли);

- критическая зона риска (зона ІІ -от Д до точки К до значения расчетной прибыли);

- зона катастрофического риска ( ІІІ зона от К до Кt – значение имущественного состояния).

Три типа решений – принятие решений в условиях определенности – лицо принимающие решение (ЛПР) – точно знает последствия и альтернативы.

Решение сводится к перебору всех возложенных и отбору лучшего варианта по определенному критерию;

- Принятие решения в условиях риска (ЛПР за вероятности наступления исходов, решение сводится к определению математического ожидания желаемой величины).

- Принятие решения в условиях полной неопределенности (ЛПР либо может рассматривать все варианты как равновероятные и определять математическое ожидание, либо находить):

- maxi max - лучший из лучших (оптимистический);

- mini max - наименьший из лучших (пессимистический);

- mini min - наименьший и худших (убыток);

- mini max - наибольший из худших (убыток).

Математическое ожидание (Е) определяется:

![]() ; где хi –результат (событие, исходов)

; где хi –результат (событие, исходов)

рi- вероятность получения результата

Дисперсия (S2 = D)- средневзвешенное суммы квадратов отклонения случайной величины, от ее математического ожидания (т.е. мера отклонения действительных результатов от ожидаемых):

S2 = D = ![]()

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.