2. Государственное регулирование непроизводственной сферы

2.1 Финансирование учреждений бюджетной сферы и контроль исполнения сметы расходов

Деятельность предприятий бюджетной сферы финансируется государством через соответствующие министерства. Средства для покрытия расходов поступают через систему казначейства с учетом фактических затрат и общей сметы.

Государственные учреждения получают бюджетные ассигнования исходя из объема и структуры выполняемой работы. Направления этой работы и ее основные качественные параметры определяются правительственными агентствами.

В бюджетной сфере органы казначейства ежемесячно проверяют фактические расходы предприятия и финансирование предприятия вышестоящей организацией. Для учета,контроля и анализа финансовой деятельности введены такие понятия: финансирование, кассовые расходы, фактические расходы.

Финансирование — это общая величина денежных средств, поступивших он расчетный счет предприятия за отчетный период. Поступление средств подтверждается выписками из банка.

Кассовые расходы - это сумма оплаченных счетов предприятия, т.е. величина денежных средств, которые были сняты с расчетного счета предприятия за отчетный период. Иначе говоря, кассовыми расходами считаются все суммы, выданные банком как наличными деньгами, так и путем безналичных расчетов.

Фактические расходы - это сумма расходов предприятия по синтетическому счету бухгалтерии, на котором отражаются все расходы предприятия. Фактические расходы оформляются соответствующими документами и включат в себя расходы, которые учреждение уже имело в отчетном периоде и оплатило их величину, так и расходы по неоплаченным счетам кредиторов.

Зависимость рассмотренных показателей отражается аддитивной моделью:

Он+Ф-КР=Ок,

где Он — остаток денежных средств на расчетном счете предприятия на начало периода; Ф - финансирование предприятия (величина средств, зачисленная на расчетном счете предприятия); КР - кассовые расходы предприятия; Ок - остаток денежных средств на расчетном счете предприятия на конец периода.

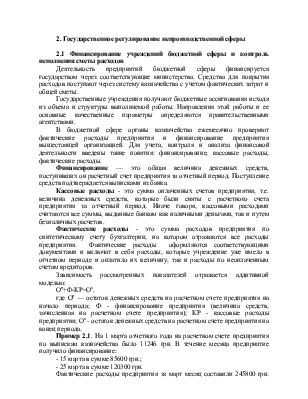

Пример 2.1. На 1 марта отчетного года на расчетном счете предприятия по выпискам казначейства было 11246 грн. В течение месяца предприятие получило финансирование:

- 15 марта в сумме 85600 грн.;

- 25 марта в сумме 120300 грн.

Фактические расходы предприятия за март месяц составили 245800 грн. По безналичным перечислениям с расчетного счета было снято 182974 грн., наличными было получено 21050 грн. Рассчитать остаток денежных средств предприятия на 1 апреля отчетного года.

Решение:

Кассовые расходы:

КР = 182974 + 21050 = 204024 грн.

Финансирование:

Ф = 85600 + 120300 = 205900 грн.

Остаток на 1 апреля:

О04 = О03 + ф - КР == 11246 + 205900 - 204024 = 13122грн.

Кроме этого предприятия бюджетной сферы могут иметь доходы от структурных подразделений, находящихся на хозрасчете (самостоятельном балансе). Это лаборатории, платные услуги, штрафы за нарушение договорных обязательств, плата за жилье, библиотеки и т.п. В связи с этим предприятия учитывают доходы от подсобной деятельности отдельно на специальных субсчетах бухгалтерского учета.

Каждое бюджетное учреждение обеспечивается средствами для выполнения установленных производственных показателей. Вместе с тем следует строго следить, чтобы в учреждении не создавались излишки денежных средств, материальных запасов, неиспользуемых средств, неиспользуемого инвентаря и оборудования.

Экономное расходование средств и правильное финансирование учреждения во многом определяется своевременным утверждением сметы и соблюдением в расчетах к ней строжайшего режима экономии. Расходование средств бюджетными учреждениями производится только на цели, предусмотренные сметами.

Смета расходов предприятий бюджетной сферы состоит из утвержденных элементов статей:

- оплата труда;

- канцелярские и хозяйственные расходы;

- содержание и ремонт основных фондов;

- приобретение оборудования и инвентаря;

- командировочные расходы;

- прочие расходы.

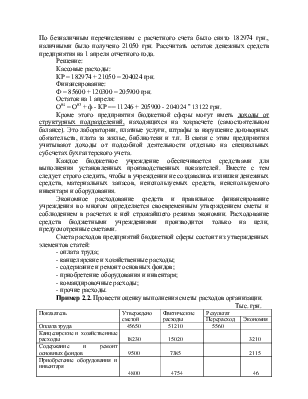

Пример 2.2. Провести оценку выполнения сметы расходов организации.

Тыс. грн.

|

Показатель |

Утверждено сметой |

Фактические расходы |

Результат |

|

|

Перерасход |

Экономия |

|||

|

Оплата труда |

45650 |

51210 |

5560 |

|

|

Канцелярские и хозяйственные расходы |

18230 |

15020 |

3210 |

|

|

Содержание и ремонт основных фондов |

9500 |

7385 |

2115 |

|

|

Приобретение оборудования и инвентаря |

4800 |

4754 |

46 |

|

|

Командировочные расходы |

6020 |

6341 |

321 |

|

|

Прочие расходы |

9650 |

9880 |

230 |

|

|

Итого |

93850 |

94590 |

740 |

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.