ТЕМА 4. РАСХОДЫ КАК СОСТАВЛЯЮЩАЯ ЦЕНЫ

4.1. Понятие, виды и содержание расходов

на производство и реализацию продукции

При рассмотрении вопросов формирования цены на продукцию целесообразно пояснить общие положения и экономическую сущность расходов.

Показатель расходов на производство и реализацию продукции (работ, услуг) выступает основой формирования цены.

В условиях действия товарно-денежных отношений расходы предприятия находят выражение в издержках производства (себестоимости). Себестоимость выражает в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Все расходы подразделяются на расходы, связанные с производством и реализацией, и внереализационные.

Виды расходов:

1) по объему учитываемых затрат:

а) цеховые расходы (расходы на сырье, материалы, топливо, энергию, оплату труда производственных рабочих, содержание оборудования и помещения цеха);

б) общепроизводственные расходы (содержание оборудования и зданий заводоуправления, оплата труда работников заводоуправления);

в) общехозяйственные расходы (аренда помещений, платежи по кредитам банков, расходы на рекламу, налоги);

г) внепроизводственные расходы (расходы на реализацию готовой продукции).

Сумма цеховых, общепроизводственных, общехозяйственных и внепроизводственных расходов составляет полную себестоимость продукции, которая является основой цены;

2) в зависимости от цели учета затрат:

а) плановые расходы (плановая себестоимость) – определяются, исходя из плановых норм в начале планируемого периода, и отражают максимально допустимую величину затрат;

б) фактические расходы (фактическая себестоимость) – определяются в конце расчетного периода на основе данных бухгалтерского учета о фактических затратах на производство и реализацию продукции;

в) расчетные расходы (расчетная себестоимость) – используются при проведении технико-экономических расчетов.

Выделение плановых и фактических расходов необходимо для последующего их сравнения и анализа (если отмечается превышение фактических расходов, это означает ухудшение работы предприятия).

Группировка затрат по элементам.

Для планирования, учета и анализа затрат расходы на производство и реализацию продукции (работ, услуг) объединяются в однородные группы.

Наибольший интерес представляется группировка расходов в целях налогообложения. В соответствии с налоговым кодексом расходы на производство и реализацию продукции подразделяются на:

1) материальные расходы за вычетом возвратных отходов, включающие затраты на:

- приобретение сырья, материалов, используемых в производстве товаров, на упаковку и иную подготовку произведенных и реализуемых товаров;

- приобретение инструментов, приспособлений, инвентаря, комплектующих изделий и полуфабрикатов;

- приобретение топлива, воды, энергии, используемых на технологические цели;

- приобретение работ и услуг, выполняемых сторонними организациями.

Под возвратными отходами понимаются остатки сырья, полуфабрикатов и других видов материальных ресурсов, образовавшиеся в процессе производства товаров, частично утратившие потребительские качества и поэтому используемые с повышенными расходами;

2) расходы на оплату труда, включающие любые начисления работникам:

- по тарифным ставкам, должностным окладам, сдельным расценкам и другим принятым в организации формам и системам оплаты труда;

- стимулирующего характера (премии за результаты, надбавки за профессиональное мастерство, высокие достижения в труде и др.);

- компенсационные начисления, связанные с режимом работы и условиями труда (за работу в ночное время, за совмещение профессий, за работу во вредных условиях труда, за работу в выходные и праздничные дни и т.п.);

- расходы, связанные с содержанием работников, предусмотренные законодательством РФ, трудовыми или коллективными договорами (стоимость бесплатно предоставляемых коммунальных услуг, питания, предметов форменной одежды, отпусков, надбавки районного характера и др.).

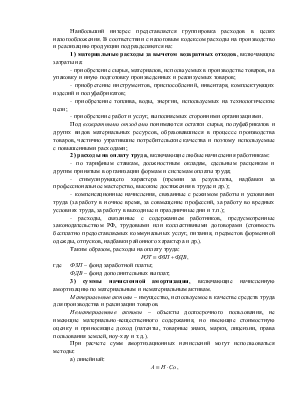

Таким образом, расходы на оплату труда:

![]() ,

,

где ФЗП – фонд заработной платы;

ФДВ – фонд дополнительных выплат;

3) суммы начисленной амортизации, включающие начисленную амортизацию по материальным и нематериальным активам.

Материальные активы – имущество, используемое в качестве средств труда для производства и реализации товаров.

Нематериальные активы – объекты долгосрочного пользования, не имеющие материально-вещественного содержания, но имеющие стоимостную оценку и приносящие доход (патенты, товарные знаки, марки, лицензии, права пользования землей, ноу-хау и т.д.).

При расчете сумм амортизационных начислений могут использоваться методы:

а) линейный:

![]() ,

,

где Н – норма амортизации;

Со – первоначальная стоимость актива;

,

,

где Тн – срок полезного использования амортизируемого имущества.

б) нелинейный:

![]() ,

,

где С1 – остаточная стоимость актива;

4) прочие расходы, к которым относят:

- налоги и сборы;

- расходы на сертификацию продукции;

- расходы на ремонт основных средств;

- расходы на страхование имущества;

- расходы на оказание услуг по гарантийному ремонту;

- расходы на содержание автотранспорта;

- расходы на аудиторские услуги;

- представительские расходы (официальные приемы представителей других организаций);

- расходы на рекламу;

- расходы на переподготовку кадров и др.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.