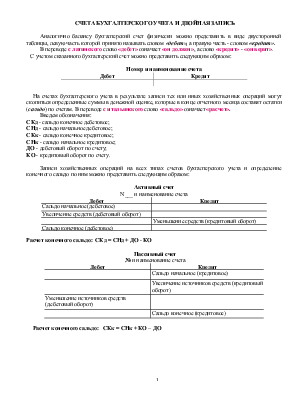

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Аналогично балансу бухгалтерский счет физически можно представить в виде двусторонней таблицы, левую часть которой принято называть словом «дебет», а правую часть - словом «кредит».

В переводе с латинского слово «дебет» означает «он должен», а слово «кредит» - «он верит».

С учетом сказанного бухгалтерский счет можно представить следующим образом:

Дебет |

Кредит |

На счетах бухгалтерского учета в результате записи тех или иных хозяйственных операций могут скопиться определенные суммы в денежной оценке, которые в конце отчетного месяца составят остатки (сальдо) по счетам. В переводе с итальянского слово «сальдо» означает «расчет».

Введем обозначения:

СКд - сальдо конечное дебетовое;

СНд - сальдо начальное дебетовое;

СКк - сальдо конечное кредитовое;

СНк - сальдо начальное кредитовое;

ДО - дебетовый оборот по счету;

КО - кредитовый оборот по счету.

Записи хозяйственных операций на всех типах счетов бухгалтерского учета и определение конечного сальдо по ним можно представить следующим образом:

Дебет |

Кредит |

|

Сальдо начальное (дебетовое) |

|

|

Увеличение средств (дебетовый оборот) |

|

|

Уменьшение средств (кредитовый оборот) |

|

|

Сальдо конечное (дебетовое) |

Расчет конечного сальдо: СКд = СНд + ДО - КО

Пассивный счет

№ и наименование счета

Дебет |

Кредит |

|

Сальдо начальное (кредитовое) |

|

|

Увеличение источников средств (кредитовый оборот) |

|

|

Уменьшение источников средств (дебетовый оборот) |

|

|

Сальдо конечное (кредитовое) |

Расчет конечного сальдо: СКк = СНк + КО – ДО

Активно-пассивный счет

76 «Расчеты с разными дебиторами и кредиторами»

Дебет |

Кредит |

|

Сальдо начальное (дебетовое) -дебиторская задолженность |

Сальдо начальное (кредитовое) - кредиторская задолженность |

|

1. Увеличение задолженности дебиторов (дебетовый оборот) |

2. Увеличение задолженности кредиторам (кредитовый оборот) |

|

3. Уменьшение (погашение) задолженности кредиторам (дебетовый оборот) |

4. Уменьшение задолженности дебиторов (кредитовый оборот) |

|

Сальдо конечное (дебетовое) - задолженность дебиторов и кредиторов |

Сальдо конечное (кредитовое) - задолженность кредиторам и дебиторам |

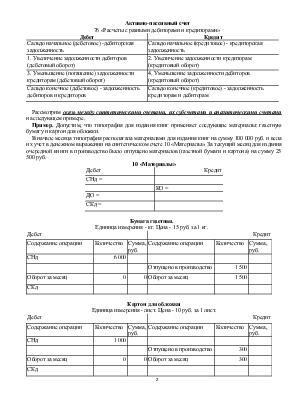

Рассмотрим связь между синтетическими счетами, их субсчетами и аналитическими счетами на следующем примере.

Пример. Допустим, что типография для издания книг применяет следующие материалы: газетную бумагу и картон для обложки.

В начале месяца типография располагала материалами для издания книг на сумму 100 000 руб. и вела их учет в денежном выражении на синтетическом счете 10 «Материалы». За текущий месяц для издания очередной книги в производство было отпущено материалов (газетной бумаги и картона) на сумму 25 500 руб.

10 «Материалы»

|

Дебет |

Кредит |

|

СНд = |

|

|

КО = |

|

|

ДО = |

|

СКд = |

Бумага газетная.

Единица измерения - кг. Цена - 15 руб. за 1 кг.

Дебет |

Кредит |

||||

|

Содержание операции |

Количество |

Сумма, руб. |

Содержание операции |

Количество |

Сумма, руб. |

|

СНд |

6 000 |

||||

Отпущено в производство |

1 500 |

||||

|

Оборот за месяц |

0 |

0 |

Оборот за месяц |

1 500 |

|

|

СКд |

|||||

Картон для обложки

Единица измерения - лист. Цена - 10 руб. за 1 лист.

Дебет |

Кредит |

||||

|

Содержание операции |

Количество |

Сумма, руб. |

Содержание операции |

Количество |

Сумма, руб. |

|

СНд |

1 000 |

||||

|

Отпущено в производство |

300 |

||||

|

Оборот за месяц |

0 |

0 |

Оборот за месяц |

300 |

|

|

СКд |

|||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.