2 УЧЕТ РАСХОДОВ НА РЕАЛИЗАЦИЮ ТОВАРОВ, ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Синтетический учет расходов на реализацию товаров, его влияние на достоверность учетной информации

Бухгалтерский учет расходов на реализацию должен обеспечить их объективное отражение на счетах бухгалтерского учета, правильное их распределение по статьям и периодам, своевременное предоставление информации для контроля общей суммы и уровня расходов с целью принятия обоснованных управленческих решений.

Синтетический учет расходов на реализацию в филиале «Микашевичское РТП» Лунинецкого райпо в бухгалтерии ведут на счете 44-2 «Расходы на реализацию товаров розничных торговых предприятий».

Счет 44 «Расходы на реализацию» по отношению к балансу – активный. Остаток по счету отражает суму затрат по приобретению товаров, приходящихся на их остаток. По дебету счета учитывают расходы, произведенные в отчетном периоде; по кредиту счета отражают операции по уменьшению расходов отчетного периода и списание расходов на финансовые результаты предприятия.

Основанием для отражения на счетах бухгалтерского учета расходов на реализацию является обязательное документальное подтверждение совершенной хозяйственной операции. Основными первичными документами являются:

· расчета амортизаций основных средств, нематериальных активов;

· сводные ведомости начисления заработной платы;

· расчеты по начислению налогов и неналоговых платежей, относимых на затраты;

· счета и расчеты на оплату коммунальных, транспортных, экспедиционных и прочих услуг, аренды помещений, рекламы;

· расчеты естественной убыли товаров и продуктов, процентов за кредит и др.

Филиал «Микашевичское РТП» Лунинецкого райпо в целях равномерного отражения предстоящих расходов в состав расходов на реализацию отчетного периода создают резерв предстоящих расходов и платежей и отражают его на счете 96 «Резервы предстоящих расходов и платежей». За счет отчислений, относимых на расходы, создаются следующие резервы: на предстоящую оплату отпусков; на ремонт основных средств; на списание естественной убыли в пределах утвержденных норм. Резервирование расходов заключается в ежемесячном начислении и включении в расходы на реализацию товаров доли расходов, подлежащих авансированию в последующих периодах.

По окончании отчетного месяца бухгалтер составляет расчет расходов на реализацию, приходящихся на остаток товаров. Затраты, приходящиеся на реализованные товары, списывают в дебет счета 90 «Реализация».

Большое внимание бухгалтер должен обращать на законность и обоснованность включенных расходов в расходы на реализацию товаров, поскольку от правильности определения их общей величины зависит достоверность исчисления налогов и прибыли.

Кроме того, следует также контролировать определение суммы затрат, на которые установлены определенные нормы, согласно которым они включаются в состав расходов на реализацию.

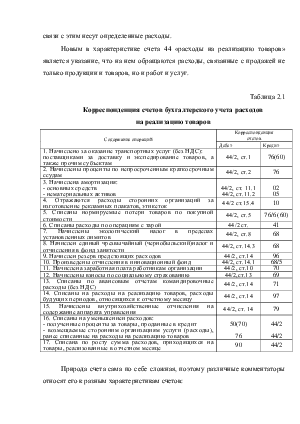

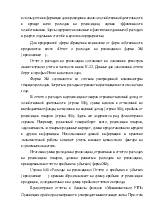

В таблице 2.1 приведена действующая корреспонденция по учету расходов на реализацию товаров в розничной торговле.

Счет 44 «расходы на реализацию товаров», до внедрения нового плана счетов называется «Издержки обращения». Новое название позволяет трактовать его как учет расходов, которые можно продать, однако составители имеют в виду расходы, связанные с продажей товаров. Идея переименования счета имеет под собой некоторые основания, так как теперь он предназначен для всех организаций (не только торговых), которые продают ценности и в связи с этим несут определенные расходы.

Новым в характеристике счета 44 «расходы на реализацию товаров» является указание, что на нем обращаются расходы, связанные с продажей не только продукции и товаров, но и работ и услуг.

Таблица 2.1

Корреспонденция счетов бухгалтерского учета расходов

на реализацию товаров

|

Содержание операций |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

1. Начислено за оказание транспортных услуг (без НДС): поставщиками за доставку и экспедирование товаров, а также прочим субъектам |

44/2, ст.1 |

76(60) |

|

2. Начислены проценты по непросроченным краткосрочным ссудам |

44/2, ст.2 |

76 |

|

3. Начислена амортизация: - основных средств - нематериальных активов |

44/2, ст. 11.1 44/2, ст.11.2 |

02 05 |

|

4. Отражаются расходы сторонних организаций за изготовление рекламных плакатов, этикеток |

44/2 ст.15.4 |

10 |

|

5. Списаны нормируемые потери товаров по покупной стоимости |

44/2, ст.5 |

76/6 (60) |

|

6. Списаны расходы по операциям с тарой |

44/2 ст. |

41 |

|

7. Начислены экологический налог в пределах установленных лимитов |

44/2, ст.8 |

68 |

|

8. Начислен единый чрезвычайный (чернобыльский)налог и отчисления в фонд занятости |

44/2, ст.14.3 |

68 |

|

9. Начислен резерв предстоящих расходов |

44/2, ст.14 |

96 |

|

10. Произведены отчисления в инновационный фонд |

44/2, ст.14.1 |

68/5 |

|

11. Начислена заработная плата работникам организации |

44/2, ст.10 |

70 |

|

12. Начислены взносы по социальному страхованию |

44/2,ст.13 |

69 |

|

13. Списаны по авансовым отчетам командировочные расходы (без НДС) |

44/2, ст.14 |

71 |

|

14. Списаны на расходы на реализацию товаров, расходы будущих периодов, относящихся к отчетному месяцу |

44/2, ст.14 |

97 |

|

15. Начислены внутрихозяйственные отчисления на содержание аппарата управления |

44/2, ст. 14 |

79 |

|

16. Списаны на уменьшениеи расходов: - полученные проценты за товары, проданные в кредит - возмещаемые сторонним организациям услуги (расходы), ранее списанные на расходы на реализацию товаров |

50(70) 76 |

44/2 44/2 |

|

17. Списана по росту сумма расходов, приходящихся на товары, реализованные в отчетном месяце |

90 |

44/2 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.