1. Экономическая сущность, классификация и механизм формирования категорий “затраты на производство” и “себестоимость”

1.1. Состав и классификация затрат на производство на современном этапе развития экономики

В процессе создания продуктов организацией потребляются средства труда и живой труд. Совокупные затраты живого труда, овеществленного в пределах и средствах труда на производство продукции образуют затраты производства.

Затраты – это стоимостная оценка ресурсов потребляемых в процессе производства и реализации продукции, выполненных работ, оказанных услуг. Затраты которые приводят к получению в будущем экономических выгод, считаются активами организации, а не приводящие в будущем к получению выгод, признаются расходами организации [8, с.25].

Расходы организации – это уменьшение экономических выгод в результате выбытия активов или возникновение обязательств приводящих к уменьшению собственных источников организации, Сопоставление величин доходов и расходов определяет финансовый результат отчетного периода, а он может быть в виде прибыли или убытка [8, с.25].

Затраты и расходы во многих лингвистических источниках трактуют как синонимы. Так в знаменитом словаре русского языка С.И. Ожегова приводятся следующие определения: «затраты - то, что истрачено, израсходовано» [41, с.193]; «расход – затраты чего-нибудь для определенной цели» [41, с.580].

Подход современных экономистов основан на определении расходов и их видов с точки зрения влияния на объем производства. Этот подход учитывает дефицит используемых ресурсов и возможностей их альтернативного использования. Р.М. Нуриев считает, что все расходы представляют собой альтернативные (или вмененные) издержки, и делает вывод, что вмененные издержки любого ресурса, выбранного для производства товара, равны его стоимости, при наихудшем из всех возможных вариантов использования. Таким образом, издержки одного блага, выраженные в другом благе, которым пришлось пренебречь (пожертвовать), называются альтернативными издержками [40, с.47].

В современной прикладной экономической литературе существуют различные подходы к определению затрат.

М.А. Баканов считает, что затраты представляют собой выраженные в денежной форме расходы общественного труда по осуществлению процесса производства продукции [26, с.91].

По мнению Д.С. Тяжких затраты – это эквивалент расходов на производство и реализацию продукции организаций занимающихся выпуском продукции [49, с.227].

По мнению А.М. Фридмана и Н.Ф. Байдакова затраты – это денежное выражение расходов, связанных с процессом обращения произведенного продукта [50, с.135].

А.Н. Соломатин трактует затраты как выраженные в денежной форме расходы производственных факторов, необходимых для осуществления организацией своей уставной деятельности [46, с.202].

Р.П. Валевич и Г.А. Давыдова утверждают, что затраты – это выраженные в денежной форме расходы живого и овеществленного труда по производству товара и доведения его до потребителей [29, с.98].

Н.В. Максименко, О.В. Ежель, А.И. Савинский утверждают, что затраты – это использование ресурсов, необходимых для производственной деятельности организации независимо от сферы деятельности [38, с.66].

Кроме того, в своей основе все указанные понятия означают одно и тоже: это затраты организации, связанные с выполнением определенных операций по осуществлению основного вида деятельности.

Таким образом затраты представляют собой общественно необходимые расходы финансовых, трудовых и материальных ресурсов, обеспечивающие выполнение производственной организации своих функций и задач по производству продукции.

Единые принципы формирования учетно-экономической информации о производственных расходах, включаемых в себестоимость продукции, регулируются: Основным положением по составу затрат включаемых в себестоимость продукции (работ, услуг), утвержденные Министерством экономики от 26.01.1998 г., № 19-12/397 (с изменениями и дополнениями) [15].

Вместе с тем организации в процессе своей деятельности несут ряд затрат. Однако основная их доля должна возмещаться из стоимости произведенной и реализованной продукции (работ, услуг) и приносить прибыль.

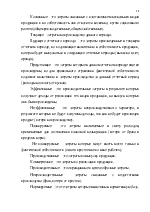

При производстве продукции одни затраты являются простыми, другие – комплексными, одна часть затрат включается в себестоимость продукции непосредственно прямым путем, другая распределяется. Одни затраты зависят от объема производства, другие – не зависят.

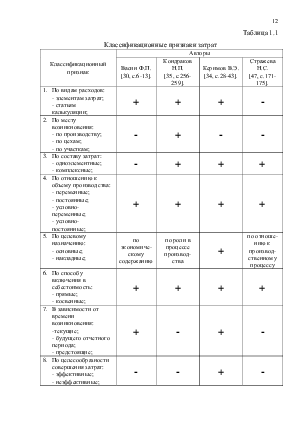

Поэтому все многообразие затрат необходимо классифицировать по определенным признакам, что способствует улучшению планирования, прогнозирования, учета, контроля и анализа в организации.

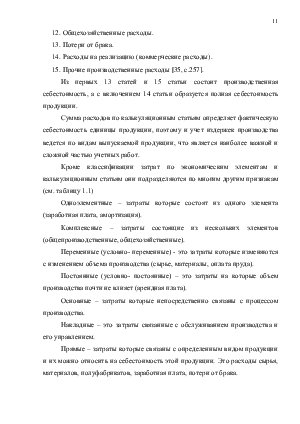

По видам расходов затраты подразделяются на экономические элементы и статьи калькуляции.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.