|

№№ |

Наименование |

Ед. изм. |

№ шага, i |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|||

|

1 |

Задействование производственной мощности |

% |

50 |

60 |

70 |

80 |

90 |

100 |

|

2 |

Доходы от услуг связи |

руб. |

19405560 |

23286672 |

27167784 |

31048896 |

34930008 |

38811120 |

|

3 |

Затраты на эксплуатацию |

руб. |

2920310 |

3504372 |

4088434 |

4672496 |

5256558 |

5840620 |

|

в т.ч. амортизационные |

руб. |

2519099 |

2519099 |

2519099 |

2519099 |

2519099 |

2519099 |

|

|

4 |

Прибыль (п.2 – п.3) |

руб. |

16485250 |

19782300 |

23079350 |

26376400 |

29673450 |

32970500 |

|

5 |

Налог на прибыль 30 % |

руб. |

4945575 |

5934690 |

6923805 |

7912920 |

8902035 |

9891150 |

|

6 |

Чистый доход (п.4 – п.5) |

руб. |

11539675 |

13847610 |

16155545 |

18463480 |

20771415 |

23079350 |

|

7 |

Чистый приток от |

руб. |

14058774 |

16366709 |

18674644 |

20982579 |

23290514 |

25598449 |

Таблица 8.2. Приток реальных денег (Е=10%)*

|

№ |

(Ri-Зi)* |

|

(Ri-Зi)* × |

Кi |

Кi × |

Результат |

Приток реальных денег (ЧДД), руб. |

|

0 |

14058774 |

1 |

14058774 |

45684573 |

45684573 |

-31625799 |

-31625799 |

|

1 |

16366709 |

0,91 |

14893705 |

0 |

0 |

14893705 |

-16732094 |

|

2 |

18674644 |

0,83 |

15499955 |

0 |

0 |

15499955 |

-1232139 |

|

3 |

20982579 |

0,75 |

15736934 |

0 |

0 |

15736934 |

14504795 |

|

4 |

23290514 |

0,68 |

15837550 |

0 |

0 |

15837550 |

30342344 |

|

5 |

25598449 |

0,62 |

15871038 |

0 |

0 |

15871038 |

46213383 |

|

S |

91897956 |

45684573 |

Таблица 8.3. Приток реальных денег (Е=15%)*

|

№ |

(Ri-Зi)* |

|

(Ri-Зi)* × |

Кi |

Кi × |

Результат |

Приток реальных денег (ЧДД), руб. |

|

0 |

14058774 |

1 |

14058774 |

45684573 |

45684573 |

-31625799 |

-31625799 |

|

1 |

16366709 |

0,87 |

14239037 |

0 |

0 |

14239037 |

-17386762 |

|

2 |

18674644 |

0,76 |

14192729 |

0 |

0 |

14192729 |

-3194033 |

|

3 |

20982579 |

0,66 |

13848502 |

0 |

0 |

13848502 |

10654469 |

|

4 |

23290514 |

0,57 |

13275593 |

0 |

0 |

13275593 |

23930062 |

|

5 |

25598449 |

0,5 |

12799225 |

0 |

0 |

12799225 |

36729287 |

|

S |

82413860 |

45684573 |

которой величина эффекта за расчетный период была бы равна капитальным затратам, то есть

,

,

где Е - внутренняя норма доходности.

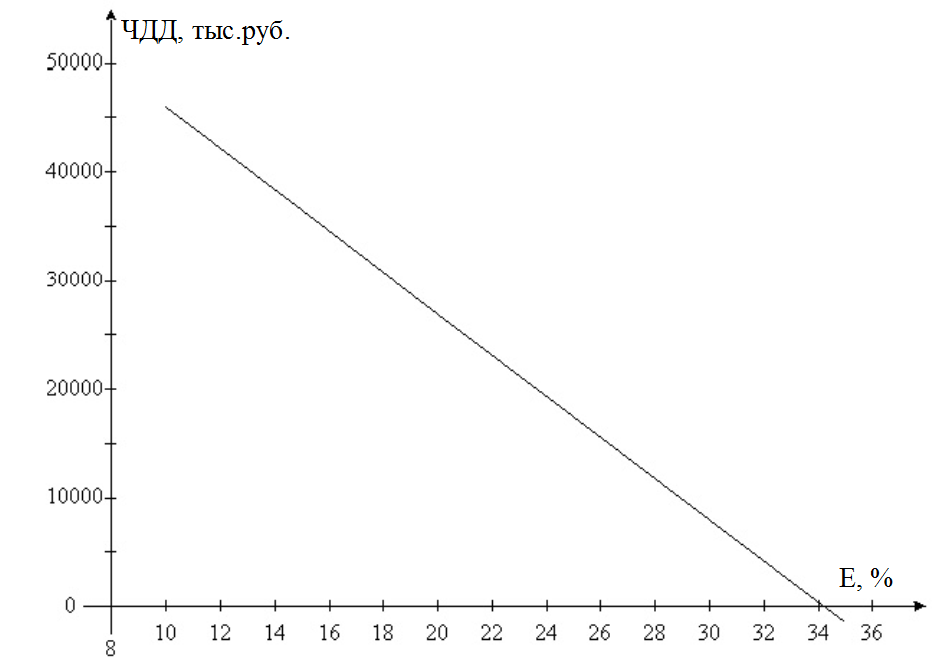

Данное равенство решаем относительно переменной Е графически. Для этого строим график зависимости ЧДД от нормы дисконта (рис.8).

Рис.8. График зависимости ЧДД от нормы дисконта

Внутренняя норма доходности при горизонте расчета Т = 5 годам, найденная по графику:

Е = 34,2 %.

ЗАКЛЮЧЕНИЕ

В настоящей курсовой работе был разработан технико-экономический проект участка первичной сети протяженностью 200 км и емкостью 1600 каналов. Передача информации осуществляется по коаксиальному кабелю КМ-4 (использование волоконно-оптического кабеля в данном случае невыгодно), посредством аппаратуры системы передачи К-1920.

По основным показателям эффективности капитальных вложений видно, что строительство является эффективным. Доходы от услуг связи значительно превышают затраты на эксплуатацию, следствием чего являются высокая рентабельность и малый срок окупаемости капитальных затрат.

При норме дисконта Е = 10 % (в соответствии с

действующим депозитным процентом по вкладам в банке) успешное функционирование

спроектированного участка первичной сети будет приносить прибыль по истечению

3-х лет.

СПИСОК ЛИТЕРАТУРЫ

1. Ионова Е.А., Пожидаева Л.Б. Технико-экономический проект участка первичной сети: Задание и методические указания для выполнения курсовой работы. – Новосибирск: СибГУТИ, 2001.–32 с.

2. Демина Е.В. Менеджмент предприятий электросвязи. – М.: Радио и связь, 1997.

3. Справочный материал по проектированию систем передачи и линейных сооружений.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.