МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ТЮМЕНСКИЙ ГОСУДАРСТВЕННЫЙ НЕФТЕГАЗОВЫЙ УНИВЕРСИТЕТ»

Специальность 061100 «Менеджмент»

по дисциплине: Технико-экономический анализ

производственно-хозяйственной деятельности

на тему: Анализ себестоимости производства услуг

Выполнила:

студентка гр. МТЭК-V

Лушина М.М.

Научный руководитель:

Тюмень, 2002г.

СОДЕРЖАНИЕ

Введение |

||

|

1. |

Организационно-правовой статус предприятия и характеристика его производственно-хозяйственной деятельности |

|

|

2. |

Анализ состава и структуры себестоимости производства услуг |

|

|

3. |

Оценка влияния факторов на себестоимость производства услуг |

|

|

3.1. |

Характеристика факторов, определяющих изменение себестоимости производства услуг и их динамика |

|

|

3.2. |

Многофакторный анализ себестоимости единицы оказанной услуги |

|

|

3.3. |

Анализ факторов, определяющих себестоимость производства услуг |

|

|

4. |

Обоснование управленческих решений по регулированию себестоимости производства услуг |

|

|

Заключение |

||

|

Список литературы |

ВВЕДЕНИЕ

Достижение целей внутрихозяйственного контроля и в первую очередь выявления резервов повышения эффективности деятельности предприятия и его структурных подразделений невозможно без использования методов и процедур экономического анализа. Четкая организация внутрихозяйственного анализа позволяет углубить, детализировать отдельные стороны процесса формирования необходимой информации для принятия управленческих решений.

Для осуществления централизованного ремонта нефтепромыслового оборудования, технического и производственного обслуживания в структуру ОАО «Сургутнефтегаз» входит центральная база производственного обслуживания по прокату и ремонту бурового и нефтепромыслового оборудования. Основная задача ЦБПО БНО – качественное обслуживание заказчика – когда буровая и нефтепромысловая техника выходит из строя.

Целью данного курсового проектирования является анализ себестоимости услуг на предприятии и выявления резервов для снижения затрат. Для этого необходимо рассмотреть следующие пункты:

1. Изучить организационно-правовой статус предприятия и характеристику его производственно-хозяйственной деятельности.

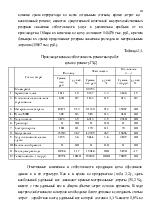

2. Проанализировать состав и структуру себестоимости производства ремонтных работ.

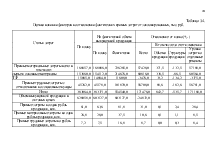

3. Оценить влияние факторов на себестоимость производства ремонтных работ. Оценку необходимо произвести по следующим направлениям:

Ø Дать характеристику факторов, определяющих изменение себестоимости работ и представить их динамику;

Ø Провести многофакторный анализ себестоимости единицы ремонтных работ;

Ø Проанализировать факторы, определяющие себестоимость производства ремонтных работ.

4. На основе полученных данных разработать меры по снижению себестоимости услуг.

1. ОРГАНИЗАЦИОННО-ПРАВОВОЙ СТАТУС ПРЕДПРИЯТИЯ

И ХАРАКТЕРИСТИКА ЕГО ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Открытое акционерное общество «Сургутнефтегаз» - одно из крупнейших нефтегазодобывающих предприятий России. ОАО «Сургутнефтегаз» прочно удерживает лидерские позиции по объемам эксплутационного бурения, по уровню утилизации попутного газа, по объемам реализации продукции, по уровню использования фонда нефтяных скважин, по вводу в эксплуатацию объектов производственного назначения. Для осуществления централизованного нефтепромыслового ремонта оборудования, технического и производственного обслуживания в структуру ОАО «Сургутнефтегаз» входит центральная база производственного обслуживания по прокату и ремонту бурового и нефтепромыслового оборудования

Взаимоотношения ЦБПО БНО и Общества строятся на основе административного подчинения в соответствии с Положением и Уставом Общества. Производственно-хозяйственная деятельность ЦБПО БНО строится на принципах внутреннего хозяйственного расчета.

ЦБПО БНО не является юридическим лицом и выступает в гражданском обороте от имени, по поручению и под ответственностью Общества. ЦБПО БНО действует на основании доверенности, выдаваемой Обществом.

ЦБПО БНО может иметь счет, который открывается по ходатайству Общества. Подразделение обладает закрепленным имуществом, принадлежащим Обществу, и имеет отдельный незаконченный бухгалтерский баланс. ЦБПО БНО ведет оперативный бухгалтерский учет, статистическую отчетность, делопроизводство и документооборот в порядке, предусмотренном действующим законодательством.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.