Після проведення аналізу капіталу ТОВ «Паритет-агро» можно зробити наступні висновки.

Майно підприємства на 01.01.2006р складало 6139,2 тис.грн , а на кінець 2007р. воно зросло майже у два раза і склало 11321,8 тис.грн.Головною причиною стал зріст оборотних активів, це означає, що підприємство нарощує свою виробничу потужність. Необоротні активи збільшились, але на незначну сумму.

Дебіторська заборгованість має значну вагу, це говорить про те щозначна сумма грошей не приймають участі в обороті, але це компенсує кредиторська заборгованість.

Коефіцієнт мобільності на кінець 2007р. складає 7,40% це означакє, що структура активів ТОВ «Паритет-агро» легка, тому що доля оборотних активів складає 60%, доля необоротних активів 40%.

|

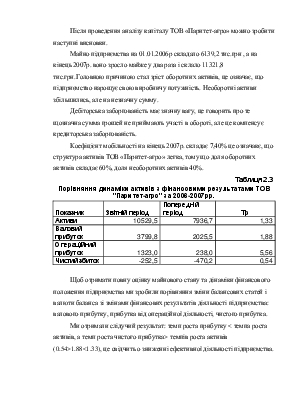

Таблиця 2.3 |

||||

|

Порівняння динаміки активів з фінансовими результатами ТОВ "Паритет-агро" за 2006-2007рр. |

||||

|

Показник |

Звітній період |

Попередній період |

Тр |

|

|

Активи |

10529,5 |

7936,7 |

1,33 |

|

|

Валовий прибуток |

3799,8 |

2025,5 |

1,88 |

|

|

Операцїйний прибуток |

1323,0 |

238,0 |

5,56 |

|

|

Чистий збиток |

-252,5 |

-470,2 |

0,54 |

|

Щоб отримати повну оцінку майнового стану та дінаміки фінансового положення підприємства ми зробили порівняння зміни балансових статей і валюти баланса зі змінами фінансових результатів діяльності підприємства: валового прибутку, прибутка від операційної діяльності, чистого прибутка.

Ми отримали слідучий результат: темп роста прибутку < темпа роста активів, а темп роста чистого прибутка> темпів роста активів (0.54>1.88<1.33), це свідчить о зниженні ефективної діяльності підприємства.

|

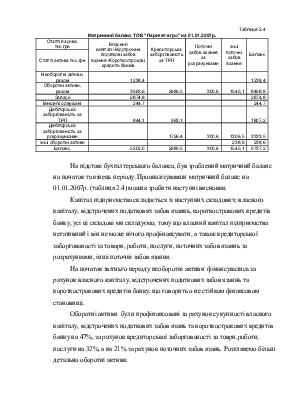

Таблиця 2.4 |

||||||||||||

|

Матричний баланс ТОВ "Паритет-агро" на 01.01.2007р. |

||||||||||||

|

Статті пасива, тис.грн |

Власний капітал+Відстрочені податкові забов язання+Короткострокові кредити банків |

Кредиторська заборгованість за ТРП |

Поточні забов язання за розрахунками |

Інші поточні забов язання |

Баланс |

|||||||

|

Статті актива тис.грн |

||||||||||||

|

Необоротні активи, разом |

1238,4 |

1238,4 |

||||||||||

|

Оборотні активи, разом |

3963,6 |

2689,5 |

300,6 |

1545,1 |

8498,8 |

|||||||

|

Запаси |

2874,8 |

2874,8 |

||||||||||

|

Векселі одержані |

244,7 |

244,7 |

||||||||||

|

Дебіторська заборгованість за ТРП |

844,1 |

963,1 |

1807,2 |

|||||||||

|

Дебіторська заборгованість за розрахунками |

1726,4 |

300,6 |

1306,5 |

3333,5 |

||||||||

|

Інші оборотні активи |

238,6 |

238,6 |

||||||||||

|

Баланс |

5202,0 |

2689,5 |

300,6 |

1545,1 |

9737,2 |

|||||||

На підставі бухгалтерського баланса, був зроблений матричний баланс на початок та кінець періоду. Проаналізувавши матричний баланс на 01.01.2007р. (таблиця 2.4) можна зробити наступні висновки.

Капітал підприємства складається із наступних складових: власного капіталу, відстрочених податкових забов язаннь, короткострокових кредитів банку, усі ці складові ми складуємо, тому що власний капітал підприємства негативний і він не може нічого профінансувати, а також кредиторської заборгованості за товари, роботи, послуги, поточних забов язаннь за розрахунками, інші поточні забов язання.

На початок звітньго періоду необоротні активи фінансувались за рахунок власного капіталу, відстрочених податкових забов язаннь та короткострокових кредитів банку, що говорить о не стійком фінансовом становищі.

Оборотні активи були профінансовані за рахунок сукупності власного капіталу, відстрочених податкових забов язань та короткострокових кредитів банку на 47%, за рахунок кредиторської заборгованості за товри,роботи, послуги на 32%, а на 21% за рахунок поточних забов язань. Розглянемо більш детально оборотні активи.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.