РОЗДІЛ 8.

Аналіз ефективності ВАТ «Ізюмський хлібозавод»

Економічна ефективність – це відносний показник, який співвідносить отриманий ефект з ресурсами які були затрачені для його отримання.

Рентабельність – показник, який характеризує фінансові результати і ефективність діяльності підприємства.

Показники рентабельності – найважливіщі при виконанні порівняльного аналізу і оцінці фінансового стану підприємства.

Можна виділити наступні групи показників рентабельності:

1) Показники рентабельності капіталу;

2) Показники рентабельності продукції;

- показники рентабельності виробництва;

- показники рентабельності продаж (реалізації)

3) Показники, які розраховуються на основі грошових потоків.

Розрахуємо ці показники у таблиці 8.1

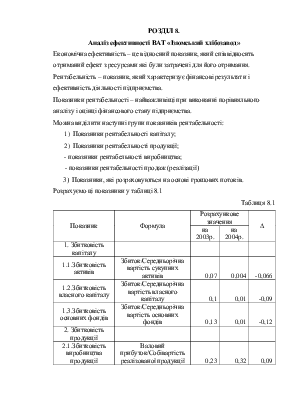

Таблиця 8.1

|

Показник |

Формула |

Розрахункове значення |

∆ |

|

|

на 2003р. |

на 2004р. |

|||

|

1. Збитковість капіталу |

||||

|

1.1.Збитковість активів |

Збиток/Середньорічна вартість сукупних активів |

0,07 |

0,004 |

-0,066 |

|

1.2.Збитковість власного капіталу |

Збиток/Середньорічна вартість власного капіталу |

0,1 |

0,01 |

-0,09 |

|

1.3.Збитковість основних фондів |

Збиток/Середньорічна вартість основних фондів |

0,13 |

0,01 |

-0,12 |

|

2. Збитковість продукції |

||||

|

2.1.Збитковість виробництва продукції |

Валовий прибуток/Собівартість реалізованої продукції |

0,23 |

0,32 |

0,09 |

|

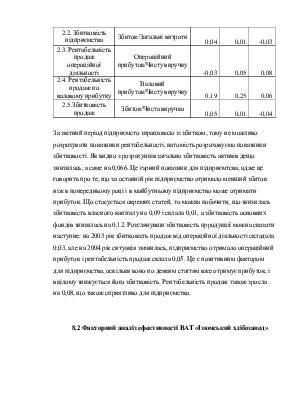

2.2. Збитковість підприємства |

Збиток/Загальні витрати |

0,04 |

0,01 |

-0,03 |

|

2.3. Рентабельність продаж операційної діяльності |

Операційний прибуток/Чисту виручку |

-0,03 |

0,05 |

0,08 |

|

2.4. Рентабельність продаж по валовому прибутку |

Валовий прибуток/Чисту виручку |

0,19 |

0,25 |

0,06 |

|

2.5.Збитковість продаж |

Збиток/Чиста виручка |

0,05 |

0,01 |

-0,04 |

За звітний період підприємсто зпрацювало зі збитком, тому не можливо розрахувати показники рентабельності, натомість розраховуємо показники збитковості. Як видно з розрахунків загальна збитковість активів дещо знизилась, а саме на 0,066. Це гарний показник для підприємтсва, адже це говорить про те, що за останній рік підприємство отримало менший збиток ніж в попередньому році і в майбутньому підприємство може отримати прибуток. Що стосується окремих статей, то можна побачити, що знизилась збитковість власного капіталу на 0,09 і склала 0,01, а збитковість основних фондів знизилась на 0,12. Розглянувши збитковість прродукції можна сказати наступне: на 2003 рік збитковість продаж від операційної діяльності складала 0,03, але на 2004 рік ситуація змінилась, підприємство отримало операційний прибуток і рентабельність продаж склала 0,05. Це є позитивним фактором для підприємства, оскільки воно по деяким статтям вже отримує прибуток, і вцілому знижується його збитковість. Рентабельність продаж також зросла на 0,08, що також сприятливо для підприємства.

8.2 Факторний аналіз ефективності ВАТ «Ізюмський хлібозавод»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.