Аудит учредительных документов организации

К аудиторской проверке были предоставлены: протокол №1 от 10 февраля 1999 года, Устав ЗАО «СибТРЭК».

В ходе проверки были установлены следующие замечания:

1. В протоколе №1 обращаем внимание на запись о месте создания протокола: «г. Новокузнецк/населенный пункт, регион регистрации». Следовало бы убрать запись «населенный пункт, регион регистрации» или заполнить фактическое местонахождение, что не совсем соответствует законодательству.

2. Обращаем внимание руководителей организации, что в протоколе №1, как и в Уставе Общества содержится множество пунктуационных и орфографических ошибок. Это не связано с выводами о финансово - хозяйственной деятельности, но в какой-то мере может помешать престижу и имиджу организации.

3. Первыми документами, создающимися на предприятии являются протокол об открытии акционерного общества и Устав общества. На предприятии зафиксировано, что протокол записан под номером 1, а Устав, зарегистрирован под номером 129.

4. Сумма уставного капитала, заявленная в протоколе и Уставе ЗАО «СибТРЭК» - 10 000 рублей (десять тысяч рублей), при сопоставлении этой суммы с суммой зафиксированной в бухгалтерском балансе выяснилось, что существуют расхождения в 35 000 рублей (тридцать пять тысяч рублей) (сумма указанная по строке 410 «Уставный капитал» равна 45 000 рублей). Документы, подтверждающие увеличение капитала не были предоставлены. Исходя из того, что Устав создан достаточно давно, имеем право предположить, что изменения в него не вносились. Данные об уставном капитале являются одними из самых важных при создании устава, соответственно рекомендуется издать соответствующие приказы, протоколы, подтверждающие обоснованность увеличение уставного капитала и внести данные об его изменении в Устав общества. Либо сверить остатки по счетам 80 «Уставный капитал», 75 «Расчеты с учредителями» на правильность отражения остатков по счетам в бухгалтерском балансе.

5. В Уставе общества не прописано как распределяются проценты между учредителями. В протоколе этот вопрос был освещен, но не до конца. Так,

- ООО «ПК Кузнецкий цементный завод» получает одну акцию на сумму 1000 рублей, что составляет 10% Уставного капитала;

- Гражданин Чичерин И.С. – пять акций на сумму 5 000 рублей, что составляет 50% Уставного капитала Общества.

Остается не выясненным вопрос о разделении оставшихся 40% Уставного капитала Общества.

6. Во всех остальных существенных аспектах информация о ведении деятельности Закрытого акционерного общества в Уставе раскрыта.

Аудит учётной политики

Проверка нормативно базы, указанной в учётной политике организации показала, что предприятие не на 100% ведет учет в соответствии с действующим законодательством. Так,

- Приказ Министерства финансов РФ от 13.01.00 №4н «Указания о порядке составления и представления бухгалтерской отчетности» отменен (утратил силу). В то время как Приказ Минфина РФ от 22.07.2003 67н «О формах бухгалтерской отчетности» действовал на территории Российской Федерации в 2010 году. Рекомендуем обновить нормативную базу при составлении приказа об утверждении учетной политики в соотвествии с действующим в данный момент законодательством (в 2011 году приказ №67н также считается утратившим силу, для ведения бухгалтерского учета необходимо использовать Приказ Министерства Финансов от 02.07.2010 г. №66н.).

Рабочий документ аудитора

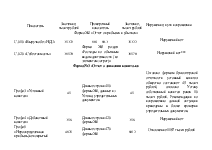

Проверка правильности документального оформления результатов проверки основных положений учетной политики

Организация__________________________________________________

Аудитор______________________________________________________

Проверяемый период___________________________________________

Дата начала проверки__________________________________________

Предоставленные документы____________________________________

Проверяемый период___________________________________________

Масштаб выборки_____________________________________________

Дата окончания проверки_______________________________________

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.