Порядок признания расходов в целях налогообложения

Определение (ст. 252 НК РФ): расходами признаются обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком.

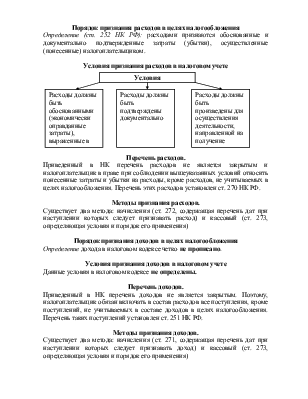

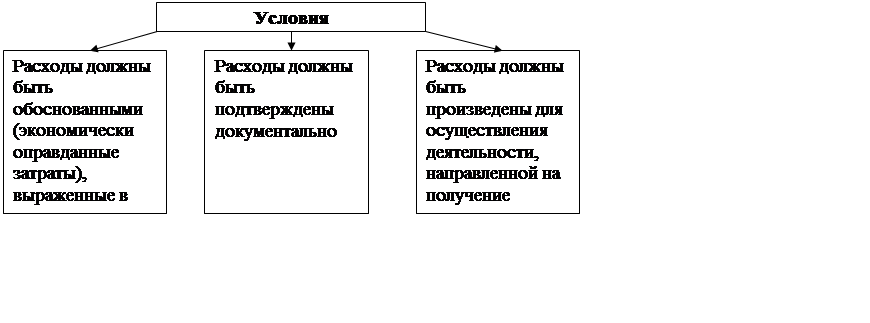

Условия признания расходов в налоговом учете

Перечень расходов.

Приведенный в НК перечень расходов не является закрытым и налогоплательщик в праве при соблюдении вышеуказанных условий относить понесенные затраты и убытки на расходы, кроме расходов, не учитываемых в целях налогообложения. Перечень этих расходов установлен ст. 270 НК РФ.

Методы признания расходов.

Существует два метода: начисления (ст. 272, содержащая перечень дат при наступлении которых следует признавать расход) и кассовый (ст. 273, определяющая условия и порядок его применения)

Порядок признания доходов в целях налогообложения

Определение дохода в налоговом кодексе четко не прописано.

Условия признания доходов в налоговом учете

Данные условия в налоговом кодексе не определены.

Перечень доходов.

Приведенный в НК перечень доходов не является закрытым. Поэтому, налогоплательщик обязан включать в состав расходов все поступления, кроме поступлений, не учитываемых в составе доходов в целях налогообложения. Перечень таких поступлений установлен ст. 251 НК РФ.

Методы признания доходов.

Существует два метода: начисления (ст. 271, содержащая перечень дат при наступлении которых следует признавать доход) и кассовый (ст. 273, определяющая условия и порядок его применения)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.