|

Белый шум |

Авторегрессия 1 порядка |

|||||

|

N = 100 |

N = 900 |

N = 100 |

N = 1000 |

|||

|

Среднее |

0.2373 |

0.2531 |

Среднее |

0.9342 |

1.0077 |

|

|

Медиана |

0.2458 |

0.2518 |

Медиана |

0.9431 |

1.0055 |

|

|

СКО |

0.0311 |

0.0118 |

СКО |

0.1189 |

0.0206 |

|

|

Дисперсия |

0.00097 |

0.00014 |

Дисперсия |

0.0141 |

0.00042 |

|

|

Минимум |

0.1897 |

0.2313 |

Минимум |

0.757 |

0.9807 |

|

|

Максимум |

0.2842 |

0.2703 |

Максимум |

1.141 |

1.0407 |

|

Анализируя полученные результаты можно сделать вывод, что получаемые оценки являются асимптотически несмещенными и состоятельными.

Расчет RXX(nT) и ее оценки для временных рядов заданного вида:

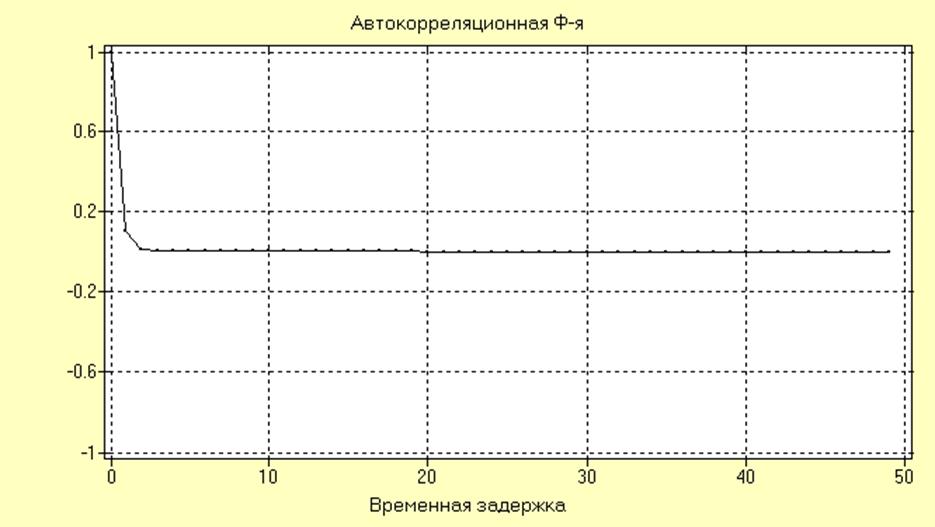

RXX(nT) для модели АР первого порядка с параметрами АР(1) = 0.1, полученная в режиме моделирования при N=100, имеет вид:

Интервал максимальной корреляции для

данной модели ![]() = 2.

= 2.

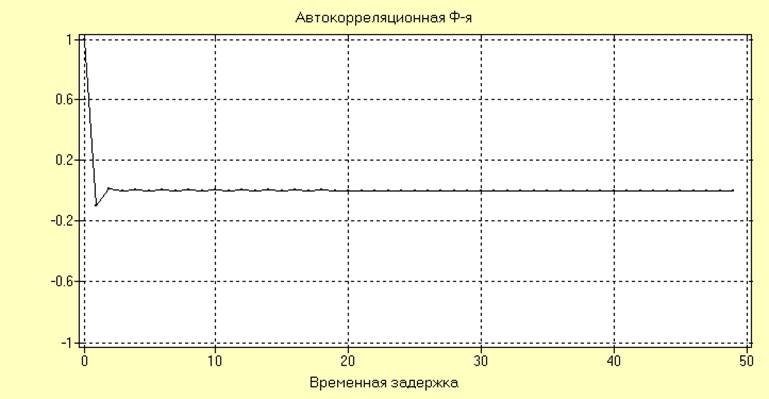

RXX(nT) для модели АР первого порядка с параметрами АР(1) = -0.1, полученная в режиме моделирования при N=100, имеет вид:

Интервал максимальной корреляции для

данной модели ![]() = 2.

= 2.

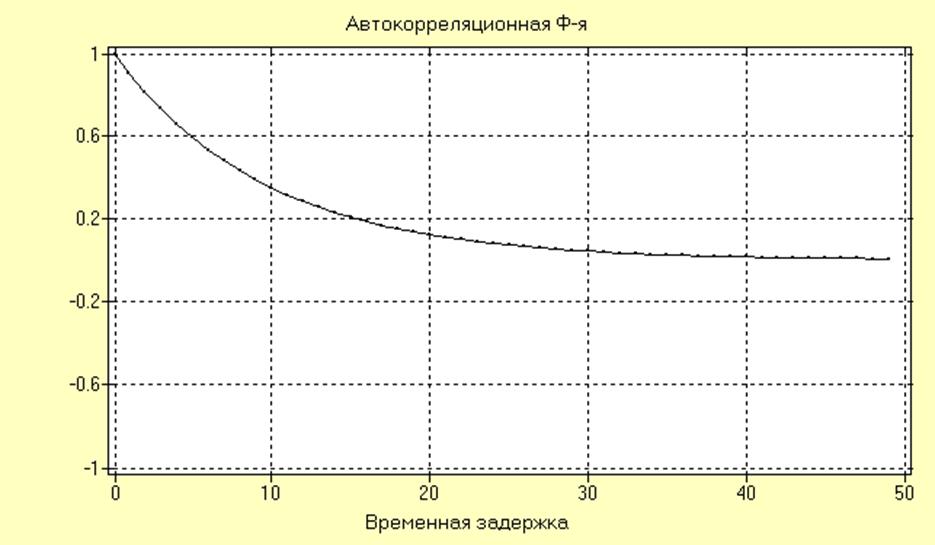

RXX(nT) для модели АР первого порядка с параметрами АР(1) = -0.9, полученная в режиме моделирования при N = 100, имеет вид:

Интервал максимальной корреляции для

данной модели ![]() = 28.

= 28.

Оценки RXX(nT) для всех случаев в виде несглаженной непараметрической оценки на интервале двух максимальных интервалов корреляции имеют вид:

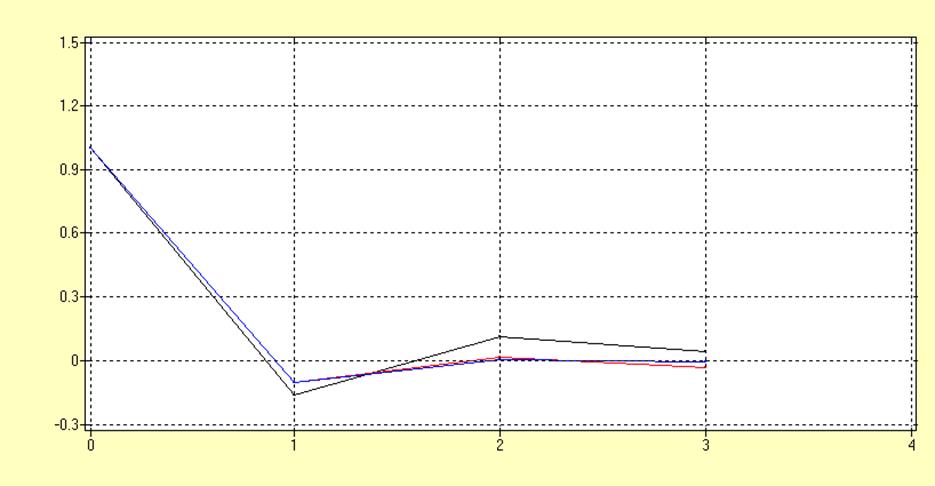

АР(1) = 0.1; N = 100(синий); N = 900(красный)

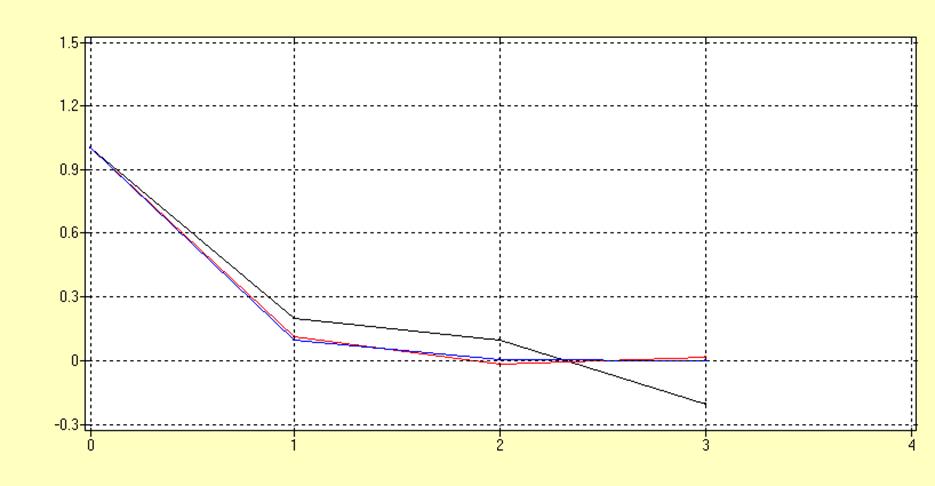

АР(1) = -0.1; N = 100(синий); N = 900(красный)

АР(1) = -0.9; N = 100(синий); N = 900(красный)

Исследование поведения оценки RXX(nT) временных рядов в зависимости от длины реализации и характера процесса:

Относительная статистическая погрешность оценки RXX(nT), которая может быть получена при заданной длительности реализации N, для каждого ряда может быть найдена из следующего соотношения:

Для всех моделей АР относительная дисперсия оценки RXX(nT) оценивается следующими значениями:

|

АР(1) = 0.1 |

АР(1) = -0.1 |

АР(1) = -0.9 |

|

|

N = 100 |

0.11547 |

0.11547 |

0.432 |

|

N = 900 |

0.03849 |

0.03849 |

0.144 |

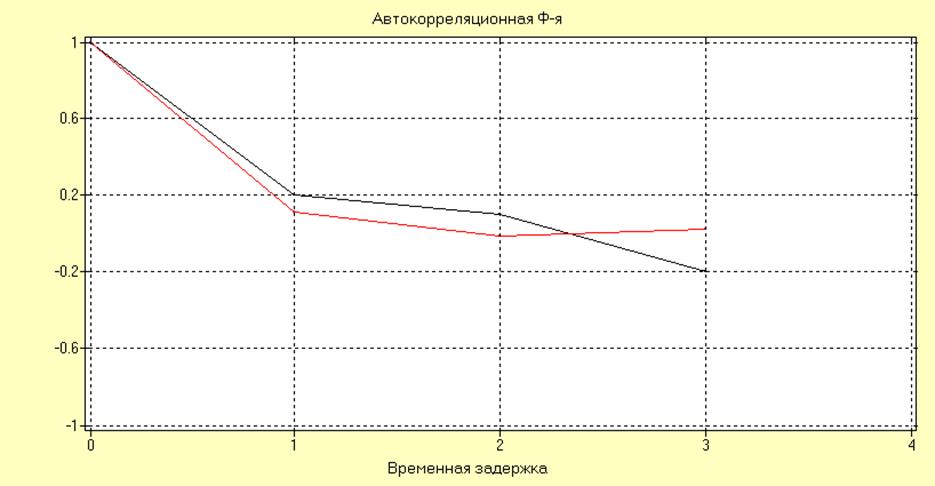

Сравнение оценки RXX(nT) и АКФ моделей на интервале максимальной корреляции дает следующие результаты:

АР(1) = 0.1; N=100(черный), N=900(красный), теоретическая(синий)

Оценка, полученная по выборке большей, длины является более точной, что соответствует теории. Анализируя графики можно предположить, что оценка автокорреляционной функции является асимптотически несмещенной и состоятельной.

АР(1) = -0.1; N=100(черный), N=900(красный), теоретическая(синий)

Оценка, полученная по выборке большей, длины является более точной, что соответствует теории. Анализируя графики можно предположить, что оценка автокорреляционной функции является асимптотически несмещенной и состоятельной.

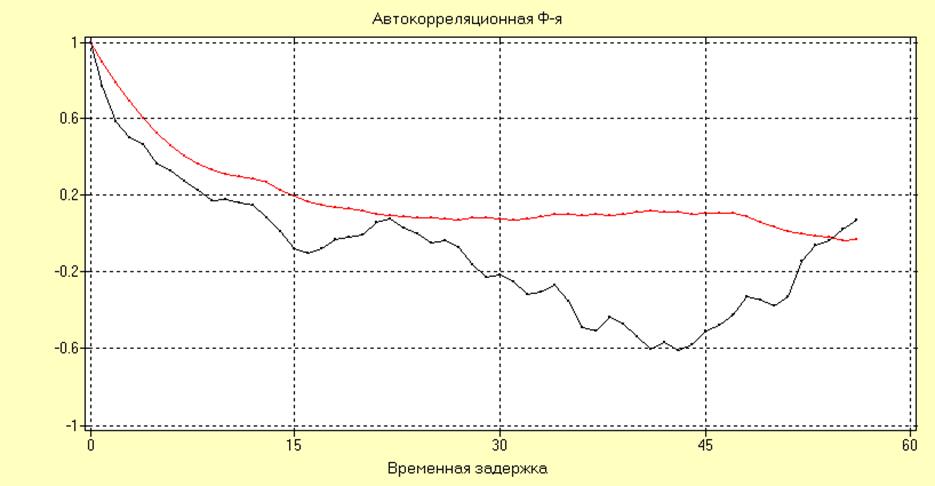

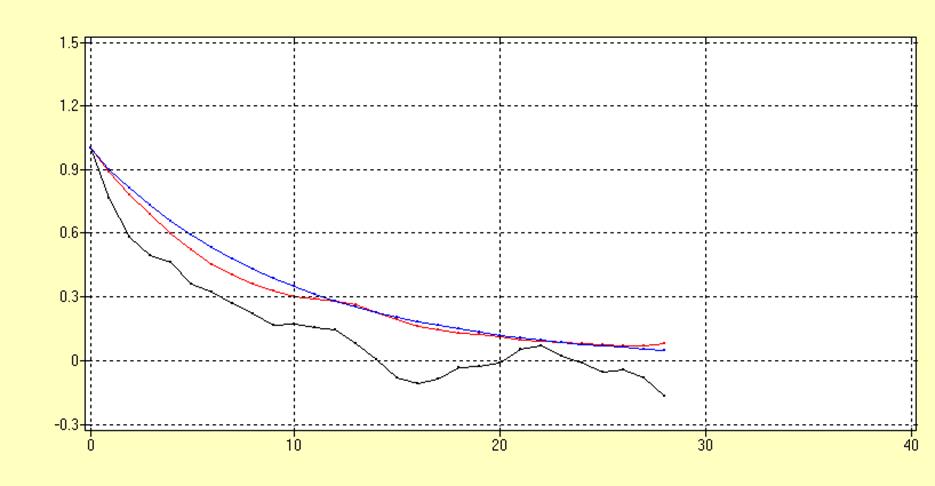

АР(1) = -0.9; N=100(черный), N=900(красный), теоретическая(синий)

Оценка, полученная по выборке большей, длины является более точной, что соответствует теории. Анализируя графики можно предположить, что оценка автокорреляционной функции является асимптотически несмещенной и состоятельной.

Исследование возможности обнаружения колебательной составляющей ряда с помощью RXX(nT)

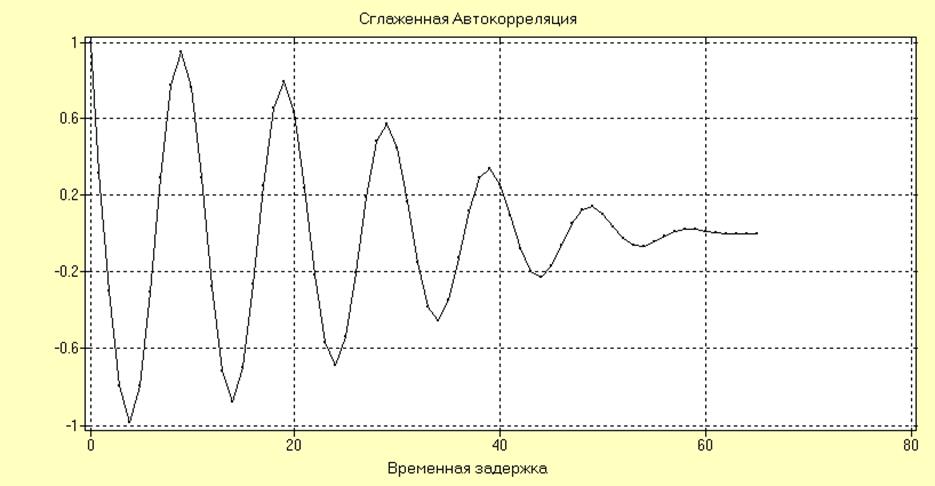

Сглаженная оценка RXX(nT) для ряда SI01.N200 = SIN(0.1*2*pi*CASE(200)) имеет вид:

Из графика видно, что оценка АКФ для исследуемого процесса имеет ярко выраженный колебательный характер, что говорит о наличии колебательной составляющей в исследуемом ряде.

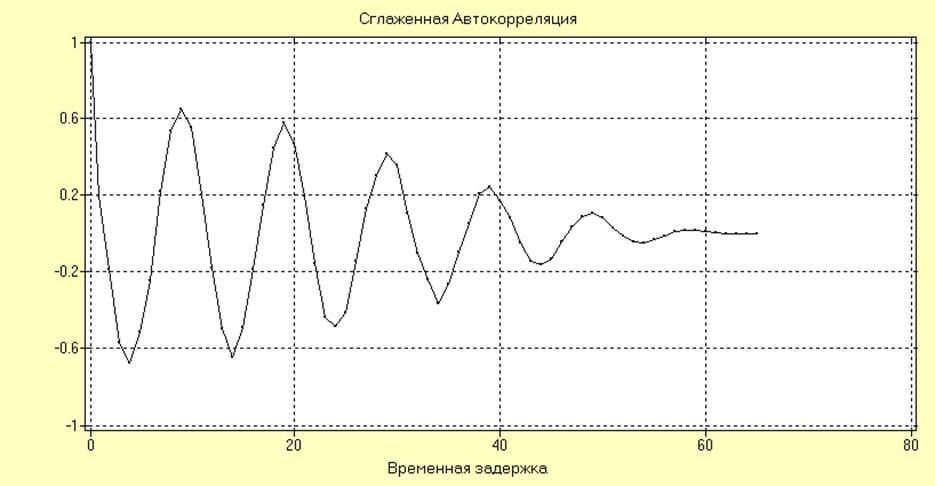

Сглаженная оценка RXX(nT) для ряда SI01.NO200 ® SIN(0.2*pi*CASE(200)) + 0.5*NOISE(200) имеет вид:

Из графика видно, что оценка АКФ для исследуемого процесса имеет ярко выраженный колебательный характер. Уменьшение амплитуды колебаний в сравнении с предыдущим случаем свидетельствует об уменьшении коррелированности отсчетов за счет добавления широкополосной помехи.

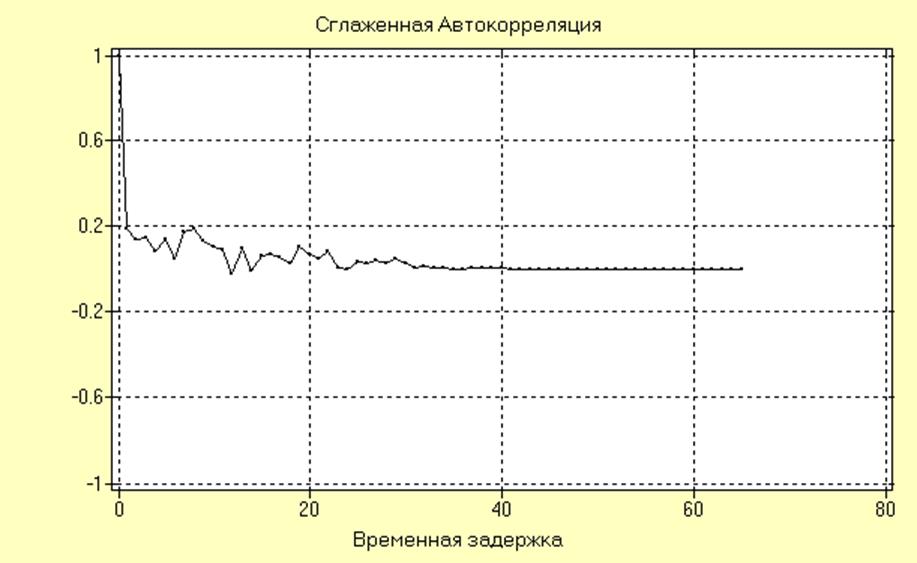

Сглаженная оценка RXX(nT) для ряда SI01.BNO200 ® SIN(0.2*pi*CASE(200)) + 2*NOISE(200) имеет вид:

Как видно из графика АКФ исследуемого ряда близка к АКФ белого шума, однако в области малых интервалов между ординатами имеется некоторая корреляция. Анализ данной корреляции затруднен в силу малой амплитуды сигнала на фоне широкополосной помехи.

Сглаженная оценка RXX(nT) для ряда SS00501.NO200 ® SI01.BNO200 + SIN(0.005*2*pi*CASE(200)) имеет вид:

Как видно из графика АКФ исследуемого ряда близка к АКФ белого шума, однако в области малых интервалов между ординатами имеется некоторая корреляция. Анализ данной корреляции затруднен в силу малой амплитуды сигнала на фоне широкополосной помехи. Если сравнить данную АКФ с предыдущей, то нетрудно заметить, что корреляция увеличилась. Это свидетельствует о том, что в данном процессе соотношение синал/шум выше, чем в предыдущем.

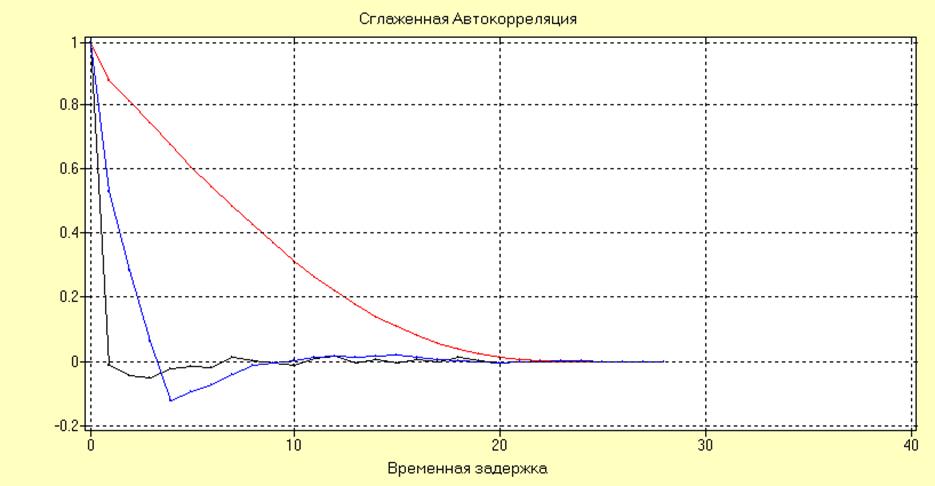

Исследование корреляционных свойств модели процесса типа «белый» шум до и после сглаживания методом простого скользящего среднего.

Оценки автокорреляционных функций исходного и двух сглаженных временных рядов имеют вид:

Анализируя полученные результаты можно сделать вывод, о том что сглаживание методом простого скользящего среднего вносит дополнительную коррелированность рядов, причем интервал максимальной корреляции равен количеству точек, по которому производится сглаживание.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.