Экономическая часть. 1

Расчет себестоимости изготовления термометра цифрового микропроцессорного. 1

Экономическая часть.

Кардинальное ускорение научно-технического прогресса – важнейший путь развития народного хозяйства, повышения его эффективности. Оно во многом зависит от улучшения качества выпускаемых машин, оборудования и приборов, повышения их технико-экономического уровня, производительности, надежности, безопасности в эксплуатации.

Выбор эффективных вариантов техники предусматривает расчеты и анализ показателей экономической эффективности и уровня качества техники. Такие расчеты являются обязательными и выполняются на ряде этапов НИОКР: при разработке технико-экономического обоснования темы и прогнозировании цены на нее, при разработке карты технического уровня и качества продукции, при обосновании цены на новое изделие.

Цена на новую технику рассчитывается на этапах ее разработки и производства. Основной для техники является оптовая цена предприятия, используемая для расчета за продукцию, передаваемую одним предприятием другому или снабженческо-сбытовым организациям.

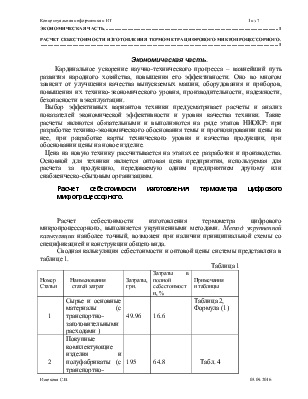

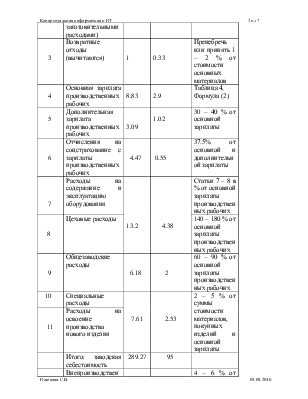

Расчет себестоимости изготовления термометра цифрового микропроцессорного.

Расчет себестоимости изготовления термометра цифрового микропроцессорного, выполняется укрупненными методами. Метод укрупненной калькуляции наиболее точный, возможен при наличии принципиальной схемы со спецификацией и конструкции общего вида.

Сводная калькуляция себестоимости и оптовой цены системы представлена в таблице 1.

Таблица 1

|

Номер Статьи |

Наименования статей затрат |

Затраты, грн. |

Затраты в полной себестоимости, % |

Примечания и таблицы |

|

|

1 |

Сырье и основные материалы (с транспортно-заготовительными расходами ) |

49.96 |

16.6 |

Таблица 2, Формула (1) |

|

|

2 |

Покупные комплектующие изделия и полуфабрикаты (с транспортно-заготовительными расходами) |

195 |

64.8 |

Табл. 4 |

|

|

3 |

Возвратные отходы (вычитаются) |

1 |

0.33 |

Пренебречь или принять 1 – 2 % от стоимости основных материалов |

|

|

4 |

Основная зарплата производственных рабочих |

8,83 |

2.9 |

Таблица 4, Формула (2) |

|

|

5 |

Дополнительная зарплата производственных рабочих |

3.09 |

1.02 |

30 – 40 % от основной зарплаты |

|

|

6 |

Отчисления на соцстрахование с зарплаты производственных рабочих |

4.47 |

0.55 |

37.5% от основной и дополнительной зарплаты |

|

|

7 |

Расходы на содержание и эксплуатацию оборудования |

13.2 |

4.38 |

Статьи 7 – 8 в % от основной зарплаты производственных рабочих |

|

|

8 |

Цеховые расходы |

140 – 180 % от основной зарплаты производственных рабочих |

|||

|

9 |

Общезаводские расходы |

6.18 |

2 |

60 – 90 % от основной зарплаты производственных рабочих |

|

|

10 |

Специальные расходы |

7.61 |

2.53 |

2 – 5 % от суммы стоимости материалов, покупных изделий и основной зарплаты |

|

|

11 |

Расходы на освоение производства нового изделия |

||||

|

Итого: заводская себестоимость |

289.27 |

95 |

|||

|

12 |

Внепроизводственные расходы |

14.32 |

4,76 |

4 – 6 % от заводской себестоимости |

|

|

Итого: полная себестоимость |

303.73 |

100 |

|||

|

13 |

Прибыль предприятия (минимальная) |

60.7 |

15 – 20 % от полной се- бестоимости |

||

|

Итого: оптовая цена изготовления (округленно) |

365 |

||||

Для заполнения таблицы калькуляции себестоимости производятся предварительные расчеты, которые приведены ниже.

Расчеты статей калькуляции.

Затраты на основной материал:

См

= ![]() (1)

(1)

Нрасх – норма расхода материала на деталь (узел), кг, (метры и т.д.);

Ц – оптовая цена материала за единицу измерения, грн.;

n – количество деталей (узлов) одного наименования на прибор, шт.;

m – количество наименований деталей (узлов), шт.;

- процент транспортно-заготовительных

расходов (3…5 % от стоимости материалов по оптовым ценам).

- процент транспортно-заготовительных

расходов (3…5 % от стоимости материалов по оптовым ценам).

Расчет количества и стоимости основных материалов сведем в таблицу 2.

Таблица 2. Расчет количества и стоимости основных материалов, расходуемых на изготовление деталей собственного производства, сборку и монтаж проектируемого прибора.

|

Наименование деталей собственного производства |

Количество деталей на 1 объект |

Наименование материала |

Единица измерения |

Норма расхода материала на одну деталь |

Цена за единицу, грн. |

Стоимость материалов грн. |

Обоснование цены |

||

|

Печатная плата |

2 |

Стекло- текстолит фольгированный |

м |

0,12 |

12 |

2.88 |

06– 02 |

||

|

Корпус |

1 |

Сталь |

кг |

1.5 |

5 |

7.5 |

01-10 |

||

|

Датчик 1 железо кг 0.8 50 40 01-08 |

|||||||||

|

|

|||||||||

Кроме того:

а). транспортно-заготовительные расходы (3 – 5 %);

а = 1.96 грн.

б). стоимость реализуемых отходов (вычитается 1…2 %);

См

= ![]() = 45,76*(1+ 1,83 / 100) = 49.96

(грн).

= 45,76*(1+ 1,83 / 100) = 49.96

(грн).

Затраты на покупные комплектующие изделия и полуфабрикаты.

Перечень покупных изделий составляется по спецификации к принципиальной схеме системы.

Расчет количества и стоимости покупных изделий и полуфабрикатов, входящих в проектируемый прибор, отображены в таблице 3.

Таблица 3

|

Наименование покупных изделий и полуфабрикатов |

Тип, краткое техническое обозначение |

Кол-во изделий на систему |

Цена на единицу изделия, грн. |

Сумма, грн. |

Обоснование цены |

|

Термометр сопротивления |

ТС-0879 |

1 |

50 |

50 |

36-05 |

|

Резисторы |

С2-29 |

10 |

0.30 |

3 |

36-05 |

|

Конденсаторы |

К50-35 |

12 |

0.05 |

0.6 |

36-05 |

|

Диоды |

Д226Д |

10 |

0.10 |

1 |

36-05 |

|

Микросхемы |

К140УД6 |

1 |

1 |

1 |

36-01 |

|

КР142ЕН8В |

1 |

5 |

5 |

||

|

КР142ЕН5А AD586 |

1 1 |

5 12 |

5 12 |

||

|

АЦП |

АD7893 |

1 |

40 |

40 |

17-08 |

|

МП |

АТ89С52 |

1 |

15 |

15 |

17-08 |

|

Интерфейс |

RS485 |

||||

|

Индикатор |

BC1601A |

1 |

54 |

54 |

36-01 |

|

Кварц |

ZQ |

1 |

1 |

1 |

36-01 |

|

|

|||||

Кроме того:

а). транспортно-заготовительные расходы (3…5 %);

4 % от 187.6 грн. равно 7.51грн.

Всего:

![]() 195 грн.

195 грн.

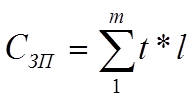

Затраты на основную заработную плату производственных рабочих.

(2)

(2)

t – трудоемкость по операциям на детали, узлы, блоки или по видам

работ на прибор в целом, чел.-ч или чел.-мин;

l – тарифные ставки (часовые или минутные), грн..;

m – количество операций, деталей или видов работ.

Таблица 4. Расчет заработной платы при группировке трудоемкости по видам работ.

|

Виды работ |

Трудоемкость, чел.-час |

Средний разряд |

Часовая ставка по разряду,грн |

Заработная плата,грн. |

|

Механическая обработка |

2 |

5 |

1,04 |

2,08 |

|

Монтажно- Сборочные работы |

3 |

5 |

1,04 |

3,12 |

|

Настройка, регулировка |

2 |

6 |

1,21 |

2,42 |

|

Испытания |

1 |

6 |

1,21 |

1,21 |

|

Итого |

|

|

При окончательном назначении цены изделия необходимо учитывать надбавки, связанные со сбытом изделия:

1. Налог на добавленную стоимость (НДС) : принимается 20% от цены производителя. С учетом НДС цена прибора равна 437 грн.

2. Наценки, связанные со способом сбыта изделия:

- при оптовых поставках:

Цопт = Цизг + Попт ,

Попт – наценка оптовой сбытовой организации; принимается 20% от Цизг.

Цопт = 437+0.2*437 = 524.5 (грн.)

- при розничной торговле:

[1]

Црозн = Цопт + Пторг ,

Пторг – наценка торгующей организации, принимается 20 – 30 % от Цопт.

Црозн = 524.5+0.25*524.5 = 655 (грн.)

Договорная цена устанавливается на базе лимитной цены и цены изготовления:

Цизг ≤ Цдог ≤ Цл

365≤ Цдог ≤983

Цдог = 618 (грн.)

Рис.3 Книги

[1] Расчетные показатели могут применять заинтересованные лица

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.