3. Сравнение влияния на величину прибыли калькуляции себестоимости по переменным издержкам и с полным распределением

затрат

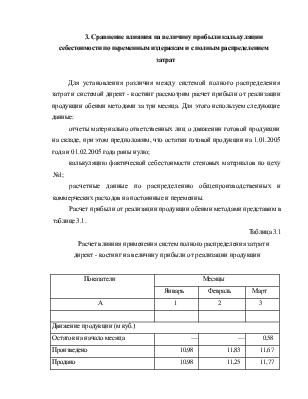

Для установления различия между системой полного распределения затрат и системой директ - костинг рассмотрим расчет прибыли от реализации продукции обеими методами за три месяца. Для этого используем следующие данные:

отчеты материально ответственных лиц о движении готовой продукции на складе, при этом предположим, что остатки готовой продукции на 1.01.2005 года и 01.02.2005 года раны нулю;

калькуляцию фактической себестоимости стеновых материалов по цеху №1;

расчетные данные по распределению общепроизводственных и коммерческих расходов на постоянные и переменны.

Расчет прибыли от реализации продукции обеими методами представим в таблице 3.1.

Таблица 3.1

Расчет влияния применения систем полного распределения затрат и директ - костинг на величину прибыли от реализации продукции

|

Показатели |

Месяцы |

||

|

Январь |

Февраль |

Март |

|

|

А |

1 |

2 |

3 |

|

Движение продукции (м куб.) |

|||

|

Остаток на начало месяца |

— |

— |

0,58 |

|

Произведено |

10,98 |

11,83 |

11,67 |

|

Продано |

10,98 |

11,25 |

11,77 |

Продолжение таблицы 3 1

|

А |

1 |

2 |

3 |

|

Остаток на конец месяца |

— |

0,58 |

ОД 9 |

|

Полное распределение затрат, руб. |

|||

|

Выручка от реализации продукции |

53802350 |

57025719 |

58059864 |

|

Сырье и материалы |

35879293 |

38857859 |

38431958 |

|

Заработная плата |

911287 |

986742 |

980396 |

|

Отчисления в ФСЗН |

318950 |

345360 |

343139 |

|

Единый налог |

45564 |

49337 |

49020 |

|

Общепроизводственные расходы |

1631176 |

1769079 |

1796611 |

|

Общехозяйственные расходы |

2069243 |

2180982 |

2219812 |

|

Коммерческие расходы |

2870561 |

2935383 |

2996916 |

|

Себестоимость произведенной продукции |

44726074 |

47174742 |

46817852 |

|

Остаток на начало периода |

— |

— |

996930 |

|

Себестоимость продукции возможной к реализации |

44726074 |

47174742 |

47814782 |

|

Остаток на конец периода |

— |

996930 |

532675 |

|

Фактическая себестоимость реализованной продукции |

43726074 |

46177812 |

47282107 |

|

Прибыль от реализации |

9076276 |

10847907 |

10777757 |

|

Директ - костинг |

|||

|

Выручка от реализации продукции |

53802350 |

57025719 |

58059864 |

|

Сырье и материалы |

35879293, |

38857859 |

38431958 |

|

Заработная плата |

911287 |

986742 |

980396 |

|

Отчисления в ФСЗН |

318950 |

345360 |

343139 |

|

Единый налог |

45564 |

49337 |

49020 |

2$

Продолжение таблицы 3.1

|

А |

1 |

2 |

3 |

|

Переменные общепроизводственные расходы |

515126 |

653029 |

680561 |

|

Переменные коммерческие расходы |

792108 |

906930 |

918463 |

|

Себестоимость произведенной продукции |

39462328 |

41799257 |

41403537 |

|

Остаток на начало периода |

— |

— |

883331 |

|

Себестоимость продукции возможной к реализации |

39462328 |

41799257 |

42286868 |

|

Остаток на конец периода |

— |

883331 |

461222 |

|

Фактическая себестоимость реализованной продукции |

39462328 |

40915925 |

41825646 |

|

Маржинальный доход |

14340022 |

16109793 |

16234218 |

|

Исключаются постоянные расходы |

|||

|

Общепроизводственные |

1116050 |

1116050 |

1116050 |

|

Коммерческие |

2078453 |

2078453 |

2078453 |

|

Общехозяйственные |

2069243 |

2180982 |

2219812 |

|

Итого |

5263746 |

5375485 |

5414315 |

|

Прибыль от реализации продукции |

9076276 |

10734308 |

10819903 |

Как мы видим из таблицы 3.1 у нас есть информация об общей сумме общепроизводственных и прочих условно постоянных расходах. В этой связи необходимо расходы поделить на постоянные и переменные. При определении величины постоянных расходов и доли переменных расходов рекомендуется использовать упрощенный статистический метод.

Сущность расчета основана на исчислении средних величин объема производства и затрат по двум группам показателей: всю совокупность данных группируем по мере возрастания объема производства и определяем среднее по

каждой половине данных. Для определения доли переменной части в постоянных расходах используем данные за второе полугодие 2004 года.

Данные для определения величин постоянных расходов и доли

переменных общепроизводственных

расходов по упрощенному

статистическому методу представим в таблице 3.2.

Таблица 3.2

Данные для определения величин постоянных расходов и доли переменных расходов по упрощенному статистическому методу

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.