ФИНАНСЫ И БЮДЖЕТ: ПРОБЛЕМЫ И РЕШЕНИЯ

|

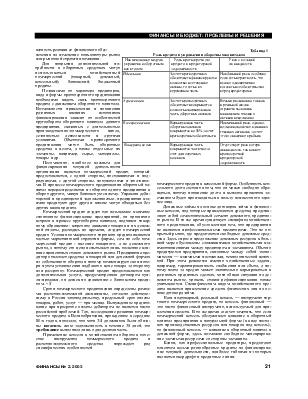

Наименование модели управления оборотным капиталом |

Роль краткосрочного кредита и кредиторской задолженности |

Риск с позиций ликвидности |

|

Идеальная |

За счет краткосрочных обязательств финансируются полностью все текущие активы, то есть и их переменная часть |

Наибольший риск, особенно если есть вероятность, что нужно одновременно погасить все обязательства перед кредиторами |

|

Агрессивная |

За счет краткосрочных обязательств покрывается полностью варьирующая часть оборотных активов |

Весьма рискованна, так как в реальной жизни ограничиться лишь минимумом текущих активов невозможно |

|

Компромиссная |

Варьирующая часть оборотных активов покрывается на 50% за счет краткосрочных обязательств |

Наименьший риск, однако, возможно наличие излишних текущих активов и за счет этого снижение прибыли |

|

Консерват ив пая |

Варьирующая часть покрывается частично за счет долгосрочных пассивов |

Отсутствует риск потери ликвидности, так как нет краткосрочной кредиторской задолженности |

|

Таблица 1 |

|

Роль кредита в управлении оборотным капиталом |

ватность реакции ее финансового обеспечения на изменение конъюнктуры рынка или рыночной стратегии компании.

Для покрытия дополнительной потребности в оборотных средствах могут использоваться хозяйственный коммерческий (товарный, денежный, вексельный), банковский, бюджетный кредиты.

Независимо от характера кредиторов, вида и формы краткосрочного кредитования необходимо видеть связь краткосрочного кредита с движением оборотного капитала. Возможности привлечения и погашения различных внешних источников финансирования зависит от особенностей кругооборота оборотного капитала данного предприятия, связанных с длительностью производственно-коммерческого цикла, сезонностью деятельности и другими условиями. Объектами краткосрочного кредитования могут быть оборотные средства в целом, а также отдельные их элементы, например, сырье, материалы, товары и др.

Несомненно, наиболее важным для финансирования текущей деятельности организации является коммерческий кредит, который предоставляется, с одной стороны, поставщиками и подрядчиками, с другой стороны, покупателями и заказчиками. В процессе коммерческого кредитования оборотный капитал перераспределяется из оборота одного предприятия в оборот другого, минуя банковскую систему. Управляя дебиторской и кредиторской задолженностью, предприятия взаимно кредитуют друг друга и вполне могут обходиться без других видов кредита.

Коммерческий кредит создает так называемое взаимное спонтанное финансирование предприятий, он органично встроен в процесс кругооборота капитала, подчинен товарному обращению: встречное движение товаров и их денежной оплаты, расходясь во времени, создает коммерческий кредит. Условия коммерческого торгового кредита являются частью маркетинговой стратегии фирмы, сам по себе коммерческий кредит - явление товарного, а не денежного рынка, а потому его цена испытывает лишь косвенное влияние процентных ставок денежного рынка. Предприятие-кредитор отвлекает средства в товарной или денежной формах из собственного оборота и потому компенсирует свои потери путем установления надбавок к цене товара за отсрочку или рассрочку. Коммерческий кредит предоставляется как дополнительная услуга, предусмотренная договором купли-продажи, он дешев по сравнению с банковским кредитом. ~$

Сроки коммерческого кредитования определены рамками расчетно-платежной дисциплины, согласно действующему в России законодательству, предельный срок оплаты товаров, работ, услуг — три месяца. Вынужденное кредитование при просрочке оплаты дебитором не является чисто российской проблемой. Так, исследование развития коммерческого кредита в Великобритании, проведенное в середине 80-х годов, показало, что хотя 3/4 должников были обязаны погасить свою задолженность в течение 30 дней, это требование выполняла лишь одна десятая часть.

Применение векселя в хозяйственном обороте в качестве инструмента коммерческого кредита и расчетно-платеж-ного средства порождает ряд специфических особенностей

коммерческого кредита в вексельной форме. Особенность вексельного долга состоит в том, что он может свободно обращаться, потому погашение долга и выплата процентов заемщиком будет производиться в пользу неизвестного заранее лица.

Денежные займы на основе договоров займа и финансовые векселя, под которые привлекаются средства, представляют собой самостоятельный сегмент денежного, кредитного рынка. В то же время существует специфика хозяйственного кредитования, обусловленная тем, что предприятия не являются профессиональными кредиторами. Это не открытый рынок, где предлагаются свободные денежные средства. Здесь спрос и предложение денежных ресурсов в большой мере обусловлены сложившимися хозяйственными взаимоотношениями между кредитором и заемщиком. Обычно кредитуются предприятия, связанные между собой экономически — взаимными поставками, технологической цепочкой. При этом решаются именно хозяйственные задачи, например, гарантированность снабжения или сбыта, а потому плата за кредит может значительно варьироваться в различных кредитных сделках, хотя общая ситуация на денежном рынке, уровень ставки рефинансирования также учитываются. Специфическим видом хозяйственного кредита является привлечение средств физических лиц на основе договора займа.

Если подтоварный, реальный вексель — инструмент торгового коммерческого кредита, то вексель финансовый — это чисто финансовый инструмент, используемый для привлечения средств. В то же время следует заметить, что если коммерческий вексель обслуживает вливание в оборотный капитал предприятия в натуральной форме (в виде поставок производственных ресурсов или товаров под вексель), то финансовый вексель — вливание в оборотный капитал в денежной форме, здесь возможно свободное маневрирование заемными ресурсами со стороны заемщика.

Банки, как профессиональные кредиторы, предлагают клиентам весьма разнообразные кредиты на финансирование текущей деятельности, наиболее гибкими из которых являются овердрафт и кредитные линии.

ФИНАНСЫ № 2, 2003

21

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.